この記事のポイント

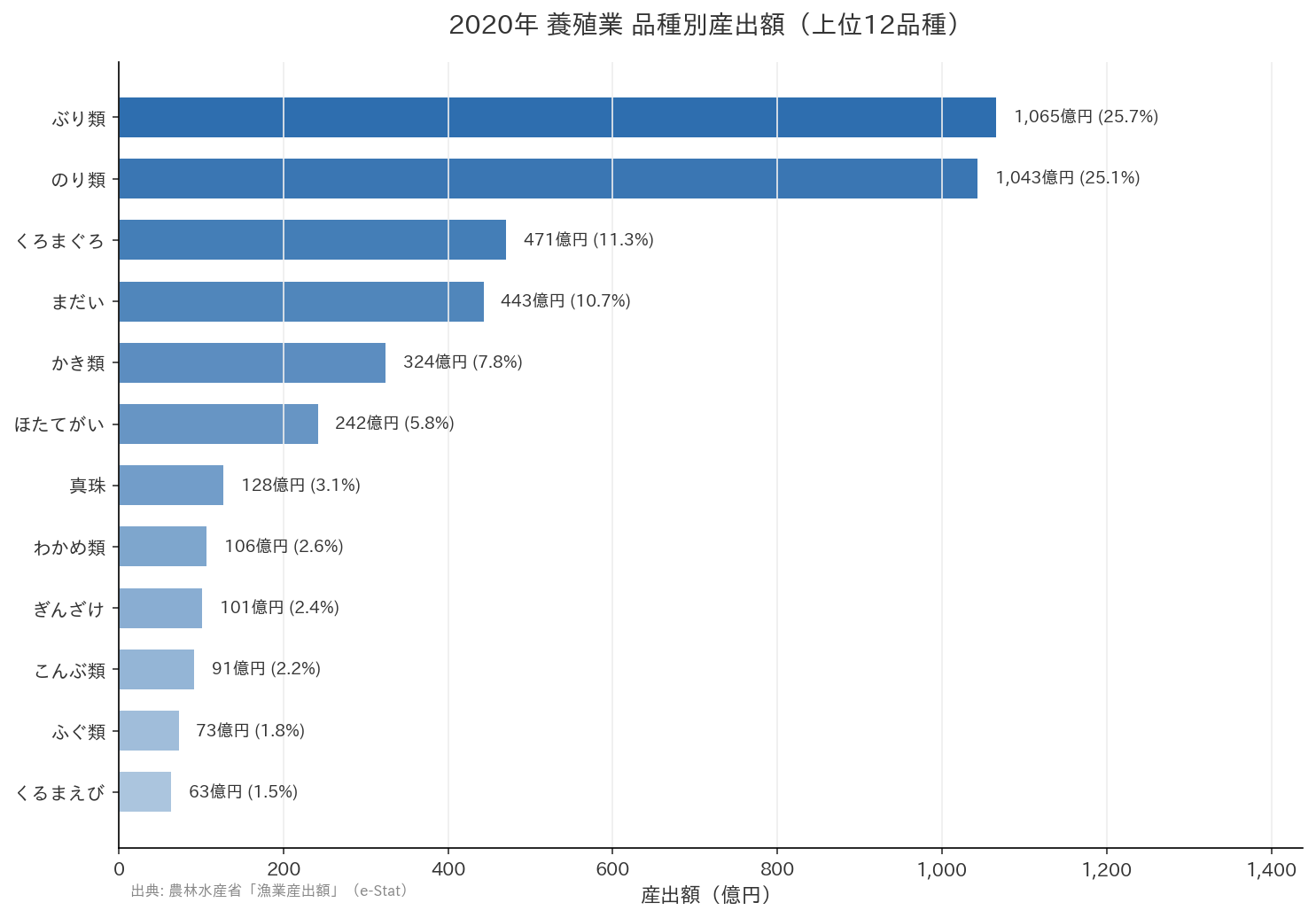

- 2020年の海面養殖業産出額は4,357億円、ぶり類(1,065億円)とのり類(1,043億円)で全体の約50%

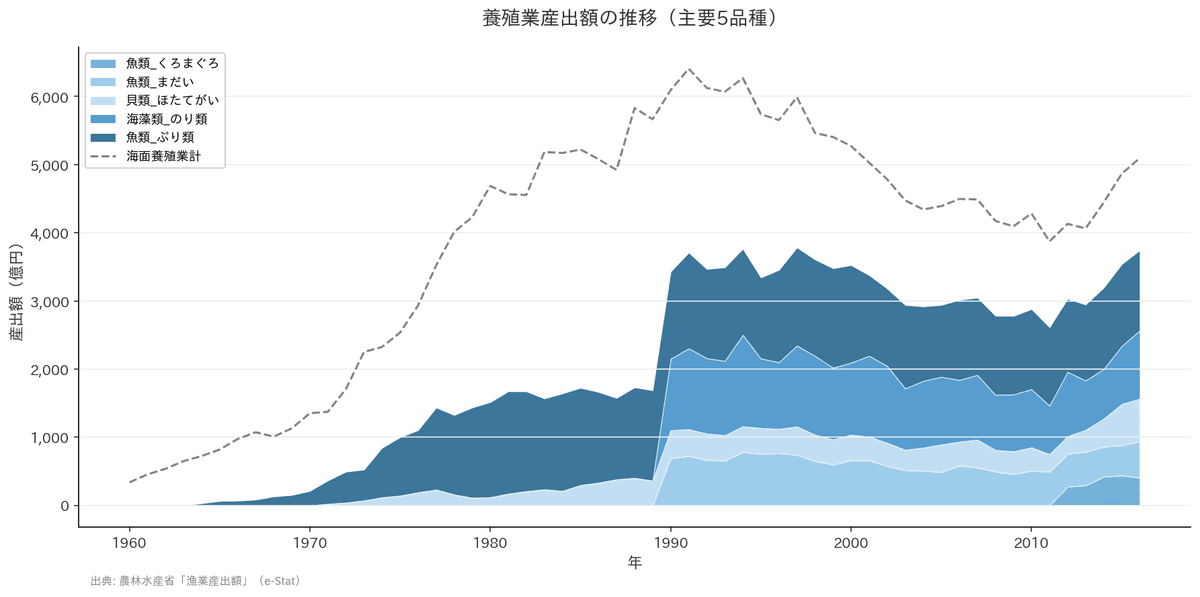

- 産出額は1990年代ピーク(約6,500億円)から減少傾向、2016年は約5,100億円

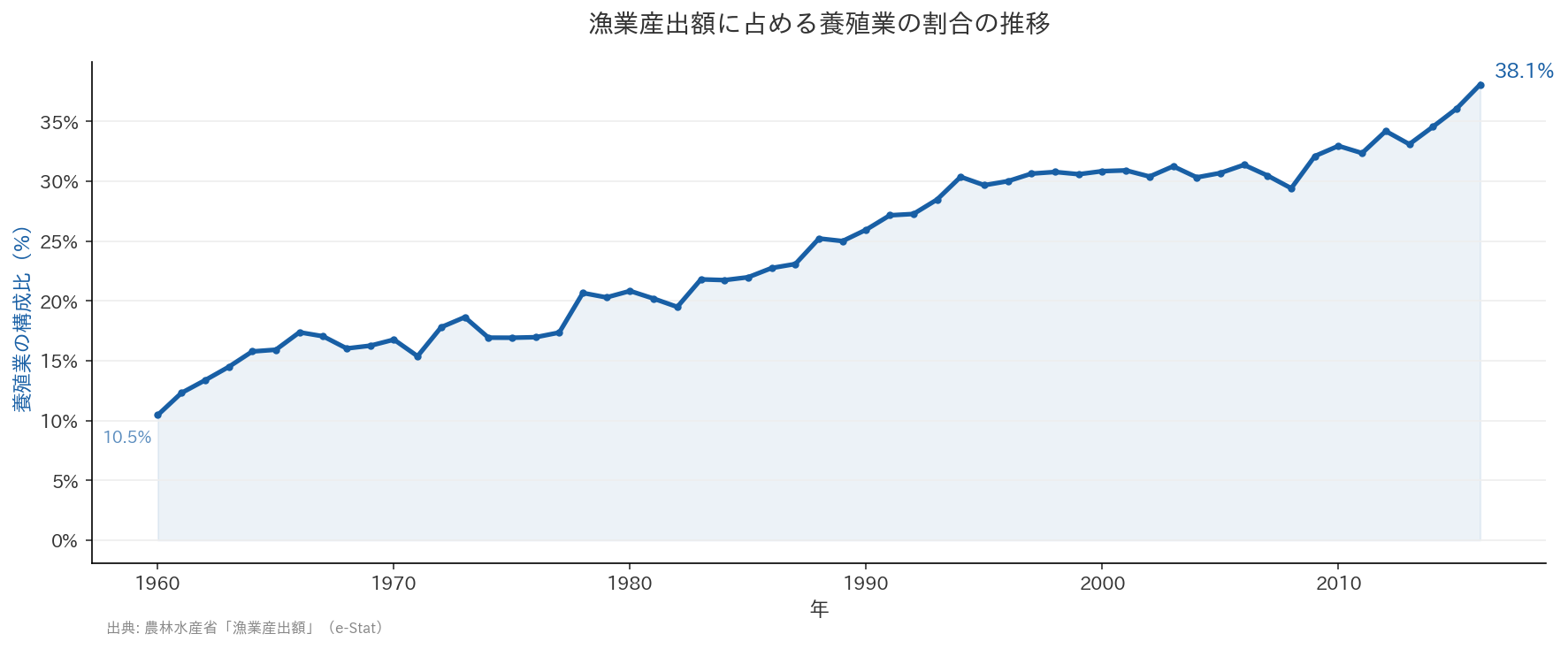

- 漁業全体に占める養殖業の構成比は1960年10.5%→2016年38.1%へ拡大

2020年の海面養殖業産出額は4,357億円で、ぶり類1,065億円(25.7%)とのり類1,043億円(25.1%)の上位2品種だけで全体の約50%を占める。TOP5にくろまぐろ471億円(10.8%)、まだい443億円(10.2%)、かき類325億円(7.4%)が続き、少数品種への構造的な集中が顕著だ。産出額は1990年代のピーク時から減少が続く一方、漁業全体に占める養殖業の構成比は1960年の10.5%から2016年には38.1%へ拡大し、日本漁業における養殖業の相対的重要性は高まっている。

養殖業産出額の長期推移

農林水産省「漁業産出額」によると、海面養殖業の産出額は1960年代から長期的な拡大を続け、1990年代に約6,500億円でピークに達した。この成長期には、養殖技術の進歩と消費地への流通網整備により、まだいやぶり類などの高級魚種の養殖が全国各地で本格化した。

しかし2000年代以降は減少傾向に転じ、2016年には約5,100億円とピーク時から約20%減少している。この背景には、燃油・飼料価格の高騰による生産コストの上昇、国内水産物消費の減少、養殖業従事者の高齢化と後継者不足などの構造的要因が重なっている。

ただし産出額の減少は、養殖業の漁業全体における相対的地位の低下を意味しない。むしろ天然漁獲量の減少がより顕著なため、養殖業の構成比は上昇を続けている。2020年の4,357億円という水準は、2016年からやや減少しているものの、依然として日本漁業の主要な柱としての位置を保持している。

2020年の品種別産出額

2020年の品種別構成では、ぶり類1,065億円(25.7%)が首位を占める。ぶり類は四国・九州を中心に養殖が盛んで、安定した需要と技術の確立により、長年にわたり養殖業の中核品種としての地位を維持している。第2位ののり類1,043億円(25.1%)は、有明海や瀬戸内海などで生産され、ぶり類とほぼ拮抗する規模となっている。

注目すべきは、この上位2品種だけで全体の約50%を占める構造的集中だ。第3位のくろまぐろ471億円(10.8%)、第4位のまだい443億円(10.2%)、第5位のかき類325億円(7.4%)を加えたTOP5で全体の約79%を占め、養殖業の産出額が少数の品種に大きく依存している実態が明らかだ。

くろまぐろは2011年以前のデータが統計上の秘匿処理により公表されていないが、2012年以降急速に伸長し、2020年時点で第3位の品種に成長した。資源管理の強化による天然漁獲規制と、完全養殖技術の進展が背景にある。一方ほたてがいは2015-2016年に約624億円へ急増し、2007年比で約1.5倍となったが、2020年のTOP5には入っていない。

のり類は年変動が大きく、2007年の950億円から2011年には711億円へ落ち込んだ後、2016年には1,002億円まで回復している。海況や病害の発生状況により生産量が大きく変動する特性が、産出額にも直接反映されている。真珠は1960年代には主要品目だったが長期低落が続き、2007年の180億円から2009年には84億円へ半減した後、その後徐々に回復しているものの、かつての地位を取り戻すには至っていない。

漁業全体に占める養殖業の拡大

養殖業の漁業全体に占める構成比は、1960年の10.5%から2016年には38.1%へ拡大し、約半世紀で3.6倍に上昇した。この変化は、養殖業の成長と天然漁獲の減少という二つの動きが同時に進行した結果だ。特に2000年代以降は、養殖業の産出額自体が減少傾向にあるにもかかわらず構成比が上昇しており、天然漁獲の減少がより深刻であることを示している。

この構成比の上昇は、日本漁業が「獲る漁業」から「育てる漁業」へ構造転換を進めてきた結果とも言えるが、同時に天然資源の減少という課題を反映している。養殖業への依存度が高まる中、ぶり・のり2品種で全体の半分を占める品種集中は、特定品種の市況悪化や病害発生時に産業全体が受けるリスクの大きさを意味している。

まとめ

2020年のデータが示すのは、養殖業がぶり類とのり類という2品種に大きく依存する構造だ。この集中は生産効率や技術蓄積の面では利点がある一方、市場リスクの分散という観点からは脆弱性を抱えている。1990年代ピーク時から約3割減少した産出額水準と、年変動の大きいのり類、長期低落が続く真珠など、品種ごとに異なる動向が養殖業全体の不安定性を高めている。

漁業全体に占める構成比が38.1%へ上昇した背景には、天然漁獲の減少という構造的問題がある。養殖業の相対的重要性が高まる中、くろまぐろのような新興品種の成長と、まだい・かき類など伝統的品種の安定的維持、さらに品種多様化による集中リスクの分散が、産業の持続可能性を左右する要因となる。産出額の回復には、個別品種の生産性向上だけでなく、養殖業全体のポートフォリオ戦略が求められている。

この記事は「漁業経営改善ガイド — 既存漁業者のための収益改善戦略」の関連記事です。漁業に関する体系的な知識はこちらのガイドをご覧ください。📊 この分野の統計データは「漁業の統計データ」で、グラフとテーブルで一覧できます。

※本記事のデータは農林水産省「漁業産出額」(e-Stat)に基づく独自集計です。養殖業の個別経営判断に本データを用いる際は、最新の公的統計を直接ご確認ください。