林業の労災保険は雇用形態と事業規模で加入すべき制度が変わる。一人親方特別加入、中小事業主特別加入、一般労災の3類型を現場実態に沿って選び分ける。

林業労災保険の選択でよくある失敗

山林作業中の滑落で右脚骨折、治療費の請求先がわからず自己負担になった。これは高知県の伐採現場で実際にあった話だ。この作業者は個人事業主として森林組合から仕事を受けていたが、労災保険に未加入だった。一人親方として特別加入すべきだったが、手続きの違いがわからないまま放置していたという。

教科書では「事業主は労災保険に加入する義務がある」と単純に書かれるが、実際の現場では雇用形態が複雑に入り組んでいる。森林組合の正規職員、季節雇用、請負の一人親方、家族経営の小規模事業者。それぞれ加入すべき保険制度が異なる。

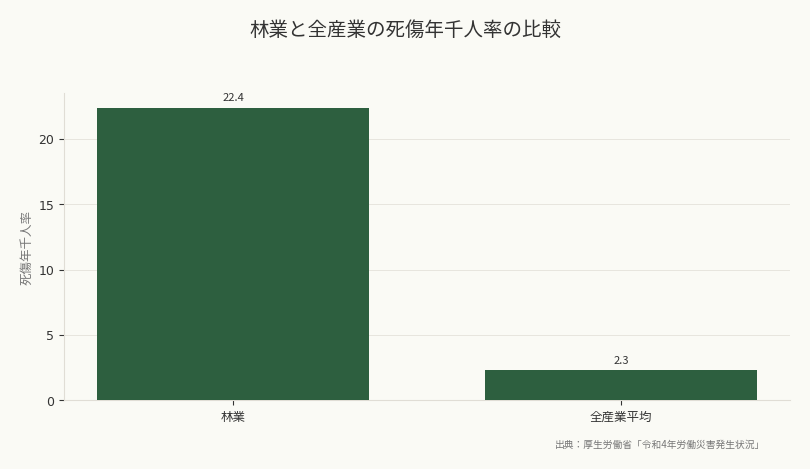

間違えると保険料を二重に払う羽目になったり、いざというとき補償が受けられなかったりする。立木の搬出中に末木が跳ねて負傷、チェーンソーの反動で手首を痛める、地拵え作業中に蜂に刺されてアナフィラキシーショック。林業の労災発生率は全産業平均の約14倍(令和4年度厚生労働省調査)。保険選びのミスは命取りになる。厚生労働省の令和4年労働災害発生状況によれば、林業の死傷年千人率は22.4で、全産業平均2.3の約10倍に達する。

あなたの状況別おすすめ

パターン1: 一人親方として独立・請負で働く

おすすめ → 一人親方特別加入(林業組合型)

森林組合や素材生産業者から仕事を請け負う形で働くなら、これ一択だ。月額保険料は給付基礎日額によって変わり、日額5,000円なら月額約2,500円、日額10,000円なら月額約5,000円。秋田県の北秋田森林組合では、請負作業者の約8割がこの制度に加入している。

申請窓口は所属する事業協同組合か、都道府県の一人親方団体。林業特有のリスクに対応した給付基礎日額の設定が可能で、休業補償も治療4日目から受けられる。

パターン2: 従業員5人未満の家族経営

おすすめ → 中小事業主等特別加入

夫婦と息子の3人で自伐林家を営む、親子2代で製材所を運営するといった小規模事業者向け。従業員を雇っている場合は一般労災への加入が前提となり、その上で事業主本人も特別加入できる。月額保険料は事業規模と給付基礎日額次第だが、給付基礎日額8,000円で月額約4,000円が目安。

吉野林業地帯の家族経営では、この形態が主流だ。ただし従業員が常時5人を超えると、中小事業主ではなく一般の事業主扱いになり、特別加入の対象外になる点に注意する。

パターン3: 森林組合や素材生産会社の正規・臨時雇用

おすすめ → 一般労災保険(強制加入)

雇用契約を結んでいるなら、事業主が必ず加入する義務を負う。保険料は全額事業主負担で、従業員の給料から天引きされることはない。林業の労災保険料率は令和5年度で1,000分の60(業種別では最高水準)。月給25万円の作業員なら、事業主の年間負担は約18万円になる。

天竜森林組合では、季節雇用も含め全作業員を一般労災でカバーしている。通勤災害も対象になり、現場までの林道走行中の事故も補償される。

なぜ状況で最適解が変わるのか

林業労災保険の種類が複雑なのは、雇用関係の実態が多様だからだ。林野庁の調査では、素材生産量の約4割が請負・委託による生産であり、こうした多重請負構造が労災保険の選択を複雑にしている実態が浮き彫りになっている。

労災保険の大前提

労働者災害補償保険法では、「労働者を使用する事業」に強制加入義務がある。この「労働者」とは雇用契約に基づいて働く者を指す。雇われているなら、パートでも日雇いでも対象になる。一方で事業主本人や家族従事者、請負で働く一人親方は「労働者」に該当しない。

ここに矛盾が生じる。林業は危険度が高いのに、独立して働く一人親方や小規模事業主は制度の対象外になってしまう。

特別加入制度の誕生背景

この矛盾を埋めるために作られたのが特別加入制度だ。昭和40年に中小事業主等の特別加入が、昭和42年に一人親方等の特別加入が開始された。林業の一人親方は事業協同組合や一人親方団体を通じて加入する。

結論からいえば、これは保険制度の問題ではなく、林業の就業構造の問題だ。森林所有者が直接雇用せず、伐採や搬出を請負に出す。請負業者も固定の従業員を抱えず、案件ごとに一人親方に外注する。こうした多重請負構造が、保険の選択肢を複雑にしている。

給付基礎日額の設定幅

一般労災は実際の賃金に基づいて給付額が決まるが、特別加入は自分で給付基礎日額を選ぶ。日額3,500円から25,000円まで16段階に分かれており、高く設定すれば保険料も上がるが、いざというときの給付も増える。

智頭町のベテラン作業員は「若い頃は安く設定していたが、50代になって腰を痛めてから、日額を上げておけばよかったと後悔した」と語る。休業補償は給付基礎日額の8割相当。日額5,000円なら休業1日4,000円、日額10,000円なら8,000円になる。

全体比較表

項目 | 一人親方特別加入 | 中小事業主等特別加入 | 一般労災保険 |

|---|---|---|---|

対象者 | 請負で働く個人事業主 | 常時5人未満の事業主・家族従事者 | 雇用される労働者全員 |

加入義務 | 任意(ただし推奨) | 任意(従業員の一般労災は強制) | 強制 |

申請窓口 | 事業協同組合・一人親方団体 | 労働基準監督署 | 労働基準監督署 |

保険料負担 | 本人 | 事業主 | 事業主(全額) |

月額保険料目安 | 2,500〜12,500円(日額5,000〜25,000円) | 4,000〜10,000円(規模・日額次第) | 給与総額×60/1000(年間) |

給付基礎日額 | 3,500〜25,000円から選択 | 3,500〜25,000円から選択 | 実際の賃金ベース |

休業補償 | 4日目から日額の80% | 4日目から日額の80% | 4日目から平均賃金の80% |

通勤災害 | 対象外(別途特約が必要) | 対象外(別途特約が必要) | 対象 |

手続きの煩雑さ | 中(団体を通じて申請) | 中(事業報告が必要) | 低(事業主が一括処理) |

各制度の詳細

一人親方特別加入

制度の仕組み

労働者を雇わずに一人で、または家族だけで事業を営む者が対象。林業では伐採や搬出を請け負う個人事業主が該当する。加入には特別加入団体(事業協同組合や一人親方労災団体)への所属が必須になる。

日田地域の素材生産業者では、チェーンソー作業や集材作業を一人親方に発注する形態が根付いている。発注側の事業者は労災保険料を負担せずに済み、受注側の一人親方は自分のペースで働ける。ただし保険加入の判断も自己責任だ。

保険料の計算方法

月額保険料 = 給付基礎日額 × 365日 ÷ 12ヶ月 × 保険料率

林業の保険料率は令和5年度で1,000分の60。日額10,000円を選んだ場合、年間保険料は10,000円 × 365日 × 60/1,000 = 219,000円、月額約18,250円になる。実際には団体の事務手数料(月500〜1,000円程度)も加算される。

メリットと注意点

最大のメリットは、請負で働いても労災補償が受けられる点だ。療養補償、休業補償、障害補償、遺族補償のすべてが対象になる。ハスクバーナ562XPを使った伐倒作業中の裂傷、スチールMS261の反動による腱鞘炎、林内作業車の転倒事故。どれも補償される。

注意点は、通勤災害が基本的に対象外になること。土場への移動中に林道で事故に遭っても、原則として補償されない。通勤災害特約を別途付ける必要があるが、これを知らずに加入している一人親方は多い。

中小事業主等特別加入

制度の対象範囲

常時使用する労働者が5人未満(林業は300人未満まで拡大されるケースもあるが、実務上は5人未満が基準)の事業主と、その家族従事者が加入できる。前提として、雇用している労働者については一般労災に加入していなければならない。

飫肥杉の産地では、夫婦と成人した子ども2人で伐採から製材までを手がける家族経営が残っている。こうした事業体では、家族全員が中小事業主等特別加入でカバーされる形が理想だ。

加入手続きの流れ

- 従業員の一般労災保険に加入(労働基準監督署)

- 中小事業主等特別加入申請書を提出

- 給付基礎日額を選択(3,500〜25,000円)

- 承認されれば翌月1日から補償開始

申請には事業内容の詳細な報告が求められる。主な作業内容、使用する機械(スチール製チェーンソー、コマツPC30グラップルなど)、年間の労働日数、過去の災害事例など。北山林業地帯の事業者は「書類作成に半日かかった」と証言する。

給付内容の実例

給付基礎日額8,000円で加入していた事業主が、搬出作業中に立木の反動で腰椎を圧迫骨折した事例。治療期間は126日、うち入院が23日、通院が103日。

- 療養補償:治療費全額(約85万円)

- 休業補償:日額6,400円 × 126日 = 約80万円

合計165万円の給付を受けた。もし未加入なら全額自己負担になっていた。

一般労災保険

強制適用の範囲

労働者を一人でも雇えば、事業主は必ず加入しなければならない。日雇い、パート、アルバイト、季節雇用、外国人技能実習生。すべて対象になる。未加入のまま労災事故が起きると、政府が給付を立て替えた後、事業主に費用の全額または一部を徴収する(労災保険法第31条)。

天竜地域の素材生産業者では、繁忙期だけ雇用を増やす形態が多い。この場合も雇用開始と同時に労災保険の対象にしなければならない。「1週間だけだから」「知り合いだから」は通用しない。

保険料の算定基準

年間保険料 = 労働者の年間賃金総額 × 保険料率(60/1000)

従業員3人、年間賃金総額が900万円の事業所なら、年間保険料は540,000円。これを概算保険料として年度初めに納付し、年度末に確定精算する。保険料は全額事業主負担で、労働者の給与から天引きすることは法律で禁じられている。

給付の種類と金額

一般労災では実際の賃金に基づいて給付額が決まる。平均賃金(事故前3ヶ月の賃金総額÷暦日数)を基準に計算する。

- 療養補償給付:治療費全額(現物給付)

- 休業補償給付:平均賃金の60% + 休業特別支給金20% = 実質80%

- 障害補償給付:障害等級に応じて年金または一時金

- 遺族補償給付:遺族の人数に応じて年金

- 葬祭料:約60万円

月給23万円の作業員が伐倒作業中に足を骨折し、94日間休業した場合。平均賃金が約7,700円なら、休業補償は日額6,160円、94日で約58万円になる。

通勤災害の扱い

一般労災は通勤災害も補償対象になる。自宅から現場への移動中、土場から次の現場への移動中の事故も含まれる。ただし「合理的な経路・方法」が条件で、寄り道や私用を挟むと対象外になる。

よく「現場は山奥だから通勤とは言えない」という誤解があるが、それは間違いだ。理由は、法律上の通勤とは「住居と就業場所との往復」を指し、距離や環境は関係ないからだ。

選択時のチェックポイント

雇用形態の確認

書面で雇用契約を交わしているか。口頭だけの約束でも実態として雇用関係があれば、一般労災の対象になる。請負契約書があるか、報酬が日給制か出来高制か、作業時間の指示があるか。これらを総合的に判断する。

秋田県の事例では、「請負」と称しながら実態は指揮命令下の労働だったため、労働基準監督署から一般労災への切り替えを指導された。形式ではなく実態で判断される。

給付基礎日額の設定基準

特別加入で最も迷うのが、この金額設定だ。高くすれば安心だが保険料も跳ね上がる。低ければ保険料は安いが、休業補償が生活費に足りない。

目安は「実際の日当の7〜8割」。日当12,000円なら給付基礎日額9,000〜10,000円が妥当だ。休業補償は日額の80%だから、実際の収入の56〜64%をカバーできる計算になる。

加入団体の選び方

一人親方特別加入には、加入する団体選びも重要だ。全国林業従事者災害防止協会、各都道府県の一人親方組合、民間の労災団体。団体によって事務手数料や対応の速さが違う。

智頭森林組合では、組合が窓口となって一括して団体加入をサポートしている。個人で探すより手続きが早く、現場に詳しい担当者に相談できる利点がある。

実際の事故事例と給付実績

事例1:伐倒方向のミスによる下敷き事故

吉野地域で杉の間伐作業中、掛かり木を外す際に立木が予想外の方向に倒れ、作業員が下敷きになった。右腕骨折と肋骨3本骨折、治療期間は198日。

一般労災が適用され、療養補償約120万円、休業補償約140万円、障害補償一時金(第12級)約190万円。合計450万円の給付を受けた。職場復帰後も定期的な通院が必要で、通院費も全額補償された。

事例2:チェーンソーのキックバック

一人親方として請負で働いていた作業員が、スチールMS261で枝払い中にキックバックが発生し、左手首を深く裂傷した。腱を損傷し、手術とリハビリで87日を要した。

一人親方特別加入(給付基礎日額10,000円)で補償を受け、療養補償約95万円、休業補償約69万円。ただし事故当初は特別加入していなかったため、慌てて加入しようとしたが、事故発生後の加入は認められなかった。

事例3:蜂刺されによるアナフィラキシー

地拵え作業中にオオスズメバチの巣を刺激してしまい、複数箇所を刺されてアナフィラキシーショックを起こした。ドクターヘリで搬送され、ICUで3日間治療を受けた。

中小事業主等特別加入(給付基礎日額8,000円)で、療養補償約78万円、休業補償(12日分)約7万円。命に別状はなかったが、治療費だけで自己負担なら相当な額になっていた。

保険料負担と経営への影響

一人親方の収支モデル

年間労働日数220日、日当12,000円として年収264万円の一人親方が、給付基礎日額10,000円で特別加入した場合。

- 年間保険料:約22万円

- 実質手取り:242万円

- 保険料負担率:8.3%

これを高いと見るか、安いと見るか。林業の労災発生率(千人率で約18.4、令和3年)を考えれば、決して高くはない。

中小事業者の負担比較

従業員3人(年間賃金総額900万円)を雇用し、事業主本人も特別加入(給付基礎日額8,000円)する場合。

- 従業員分の一般労災:年間54万円

- 事業主本人の特別加入:年間17.5万円

- 合計:71.5万円

年商が2,000万円なら、保険料負担は約3.6%。これが経営を圧迫するケースもあるが、事故が起きれば事業継続そのものが危うくなる。

未加入のリスクと罰則

行政処分と費用徴収

一般労災への未加入が発覚すると、労働基準監督署から加入命令が出る。それでも加入しないまま労災事故が起きた場合、政府が給付を立て替えた後、事業主に対して費用の最大100%を徴収する(悪質な場合は最大40%の追徴金も加算)。

天竜地域で実際にあった事例では、未加入の事業者で死亡事故が発生し、遺族補償給付約3,200万円を政府が立て替え、その後事業主に全額徴収された。事業者は自己破産に追い込まれた。

民事責任との関係

労災保険でカバーされる範囲は法定補償額までで、それを超える損害は事業主の民事責任になる。未加入だと法定補償すら自己負担になり、さらに慰謝料や逸失利益の損害賠償も重なる。

教科書では「労災保険に入っておけば安心」と書かれるが、実際の現場では保険だけでは不十分だ。理由は、遺族が民事訴訟を起こせば、労災給付とは別に数千万円の賠償を命じられるケースがあるからだ。

複数の保険を組み合わせる戦略

労災上乗せ保険の活用

労災保険の給付だけでは、実際の損害をカバーしきれない。特に死亡事故や重度障害では、遺族の生活保障まで考えると不足する。このため民間の上乗せ労災保険を併用する事業者が増えている。

林業・木材製造業労働災害防止協会(林災防)が提供する「林業労働災害防止特別加入者傷害保険」は、労災保険の給付に上乗せして保険金が支払われる。死亡1,000万円、後遺障害最高1,000万円、入院日額5,000円といった設計が可能だ。

個人事業主の任意保険

一人親方は、労災特別加入に加えて、傷害保険や所得補償保険も検討する価値がある。労災が認定されない怪我や病気(腰痛、熱中症、過労など)をカバーできる。

吉野地域のベテラン作業員は「60歳を過ぎてから、労災とは別に所得補償保険に入った。持病があると労災だけでは不安だった」と語る。保険料は月額約8,000円だが、休業1日につき1万円が最長2年間支給される設計だ。

保険制度の今後の変化

デジタル化と手続き簡素化

厚生労働省は令和6年度から、労災保険の電子申請を推進している。これまで紙の書類と押印が必須だった申請が、マイナンバーカードとスマートフォンで完結する仕組みに移行しつつある。

ただし林業現場では、高齢の事業主や一人親方が多く、デジタル対応が追いつかない現実もある。智頭町では、森林組合が代行して電子申請をサポートする体制を整えた。林野庁「森林・林業白書(令和5年版)」によると、令和4年の林業就業者数は約4.4万人で、うち65歳以上が25%を占める高齢化が進んでおり、デジタル対応の支援体制が急務となっている。

給付水準の見直し議論

林業の労災発生率の高さを受けて、給付基礎日額の上限引き上げや、通勤災害の特別加入への組み込みを求める声が業界団体から上がっている。現行の日額上限25,000円では、高収入の熟練技術者には不十分だという指摘だ。

令和5年の林野庁調査では、チェーンソー技能者の平均日当は14,500円。休業補償は日額の80%だから、実際の収入の6割程度しか補償されない計算になる。この水準で長期療養になると、生活が立ち行かなくなる。

ベテランの選択、若手の誤解

ある日、飫肥地域の70歳になる伐採職人がこう言った。「保険なんて若い頃は入らんかった。でも50代で一度大怪我して、それから考えが変わった。今は労災も傷害保険も所得補償も全部入っとる。保険料で年30万は飛ぶが、それで安心が買えるなら安いもんだ」

一方で20代の新人作業員は「自分は怪我しない自信がある」と労災特別加入を見送った。その3ヶ月後、末木の跳ね返りで前歯を折り、治療費15万円を自己負担した。

ベテランは「保険は怪我しないための道具じゃない。怪我した後の人生を守る道具だ」と言う。つまり、技術と経験で事故を防ぐ努力は前提として、それでも起きる万が一に備えるのが保険だということだ。

この記事は「林業経営の完全ガイド — 収益構造から事業計画まで」の関連記事です。林業に関する体系的な知識はこちらのガイドをご覧ください。

📊 この分野の統計データは「林業の統計データ」で、グラフとテーブルで一覧できます。

※本記事の情報は公開日時点のものです。最新情報は各公的機関の公式サイトをご確認ください。

※補助金・法規制に関する情報は概要の紹介を目的としており、申請の可否・具体的な条件は管轄機関にお問い合わせください。