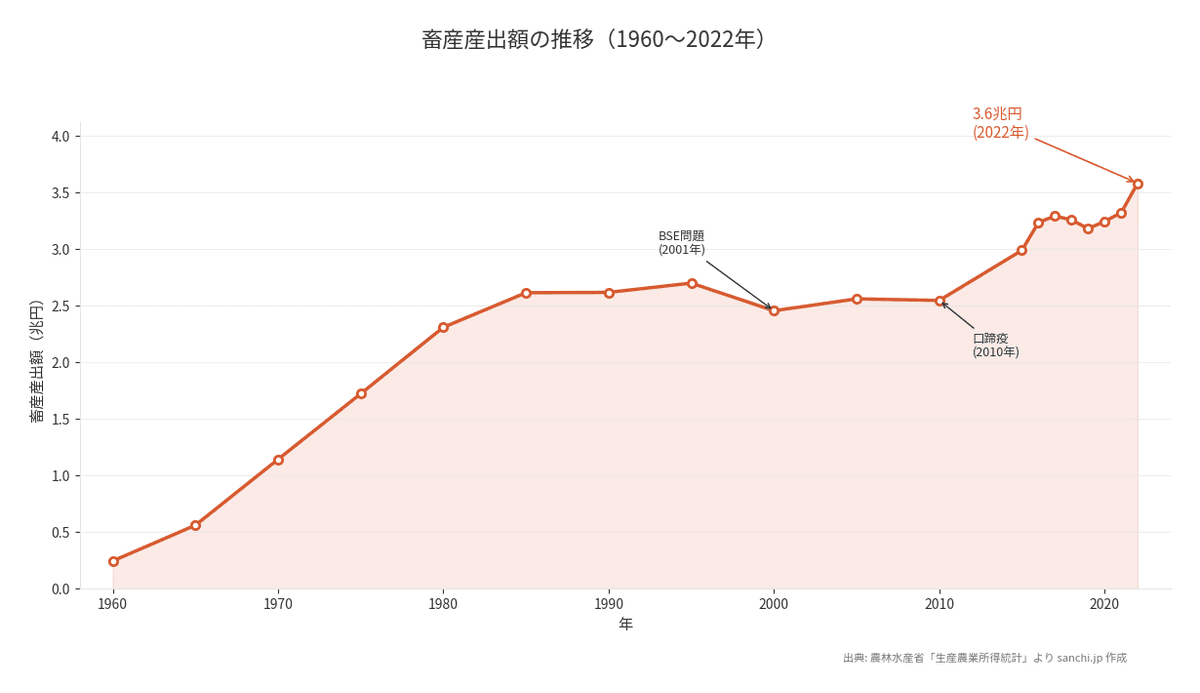

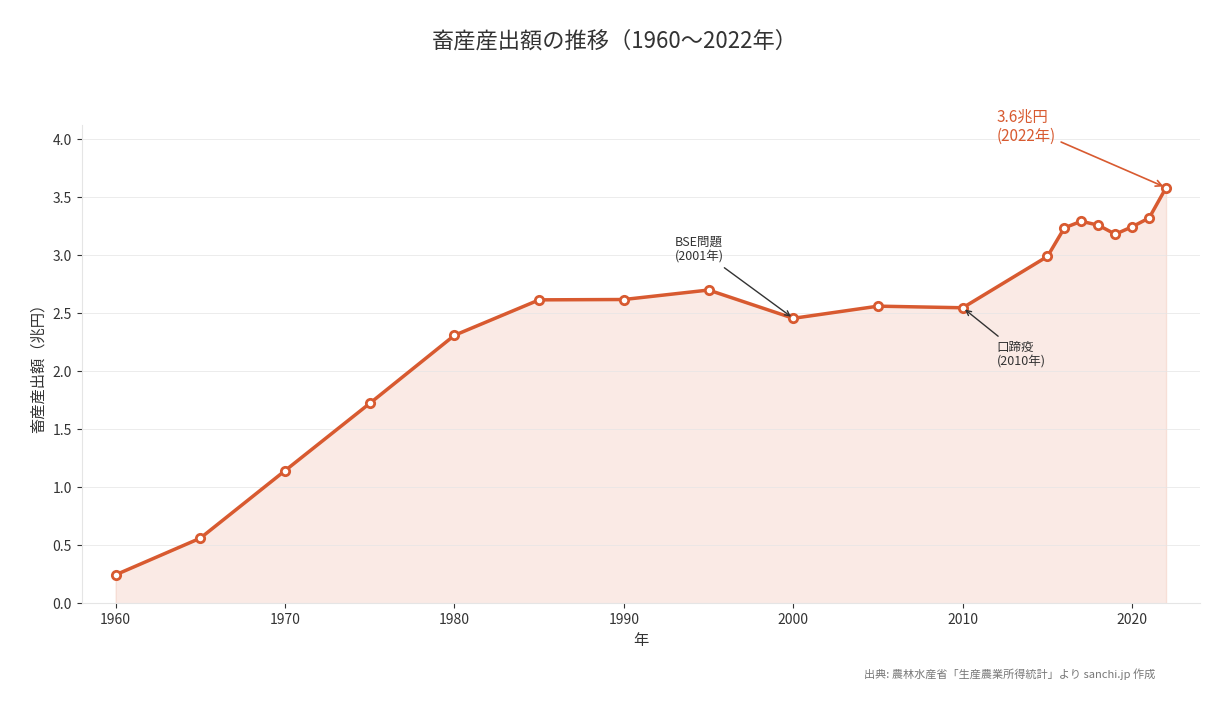

2022年の畜産産出額は3.58兆円で、1960年比14.6倍の成長を遂げた。肉用牛の構成比は25.2%まで上昇し、乳用牛とほぼ同水準に。上位3道県で全体の40.2%を占める地域集中が進行している。

農業全体が縮小する中で、畜産部門は一貫して成長を続けてきた。農林水産省「生産農業所得統計」の長期データを分析すると、畜産産出額は1960年の2447億円から2022年には3.58兆円へと拡大している。本記事では60年超の統計データから、肉用牛の台頭、畜種構成の変化、地域偏在の実態を数値で明らかにする。

この記事のデータは、農林水産省「生産農業所得統計」(e-Stat公開データ)から取得した実数値に基づいています。

畜産産出額の長期推移 — 農業唯一の「成長部門」

畜産産出額は過去60年で急速に拡大した。1960年の2447億円から2022年には3.58兆円に達し、1364.4%の成長を記録している。特に1960年代から1980年代にかけての伸びは顕著で、1960年の0.24兆円が1980年には2.31兆円と10倍近くに膨らんだ。高度経済成長期の食生活の洋風化と所得向上が、この急成長を支えた要因と見られる。

1990年代から2000年代初頭にかけては停滞期に入る。1990年の2.62兆円をピークに2000年には2.46兆円まで減少し、2010年も2.55兆円と横ばいが続いた。しかし2010年代半ばから再び成長軌道に回帰し、2015年の2.99兆円から2022年には3.58兆円へと急伸している。わずか7年間で約0.6兆円の増加は、近年の畜産産業の活況を示す明確な証左である。

このデータから読み取れる示唆は、国内農業市場が縮小する中でも、畜産部門は消費需要と輸出拡大の双方に支えられて成長を維持している点にある。特に和牛をはじめとする高付加価値畜産物の海外需要拡大が、2010年代後半からの成長を牽引した可能性が高い。今後も輸出戦略の強化と国内ブランド力の向上が、畜産産出額の持続的成長の鍵を握ると考えられる。

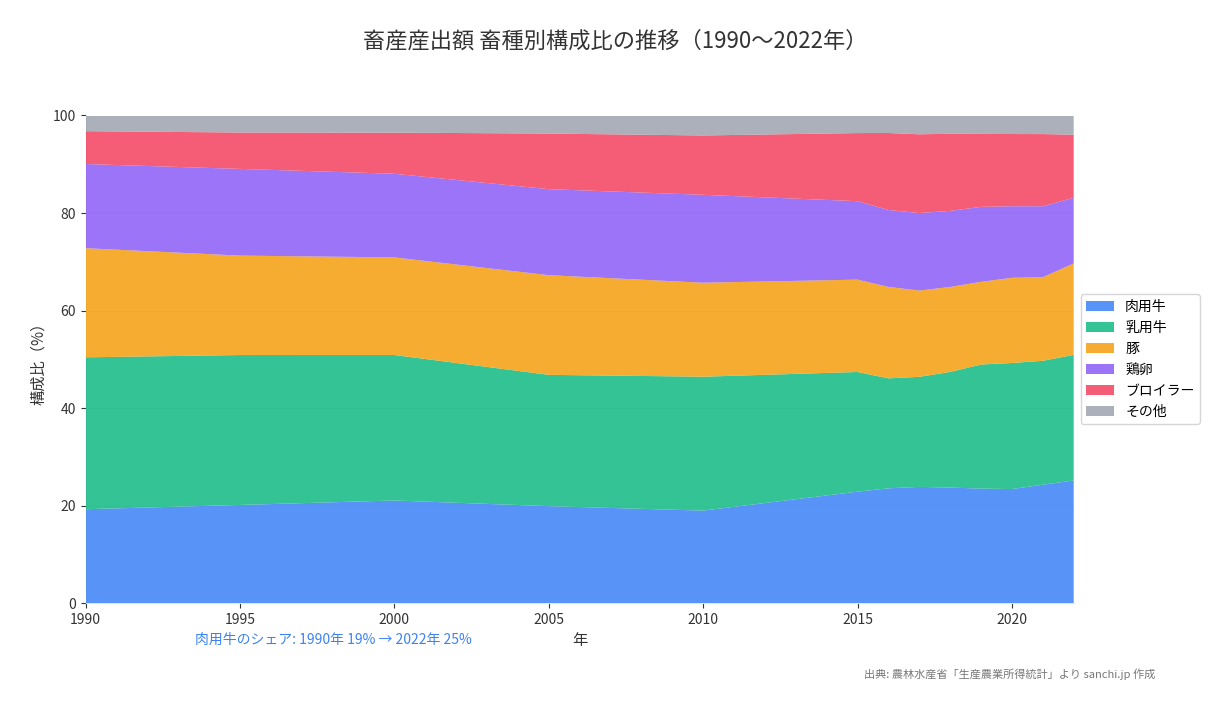

畜種構成の変化 — 肉用牛の台頭

畜種構成の変化で最も注目すべきは肉用牛の台頭である。1990年時点で肉用牛の構成比は19.3%に過ぎなかったが、2022年には25.2%まで上昇した。この間、乳用牛は31.1%から25.7%へ低下しており、両者の構成比がほぼ拮抗する状況となっている。30年余りで畜産産業の中心軸が乳製品から食肉へシフトしたことが見て取れる。

肉用牛の構成比上昇は段階的に進行した。2010年までは19.0%と低位で推移していたが、2015年に22.9%へ跳ね上がり、その後も2021年24.3%、2022年25.2%と上昇を続けている。一方で豚の構成比は18.7%、鶏卵13.5%、ブロイラー12.9%と安定的に推移しており、肉用牛の拡大が畜種構成全体のバランスを変えた主要因となっている。

この構成比変化が示唆するのは、和牛ブランドの確立と高級食肉市場の拡大が畜産産業の成長エンジンとなっている現実である。国内外での和牛人気の高まりが、生産者の肉用牛シフトを加速させたと見られる。今後は和牛輸出のさらなる拡大とともに、乳用牛部門における高付加価値化戦略の成否が、畜産産業全体の持続性を左右する可能性がある。

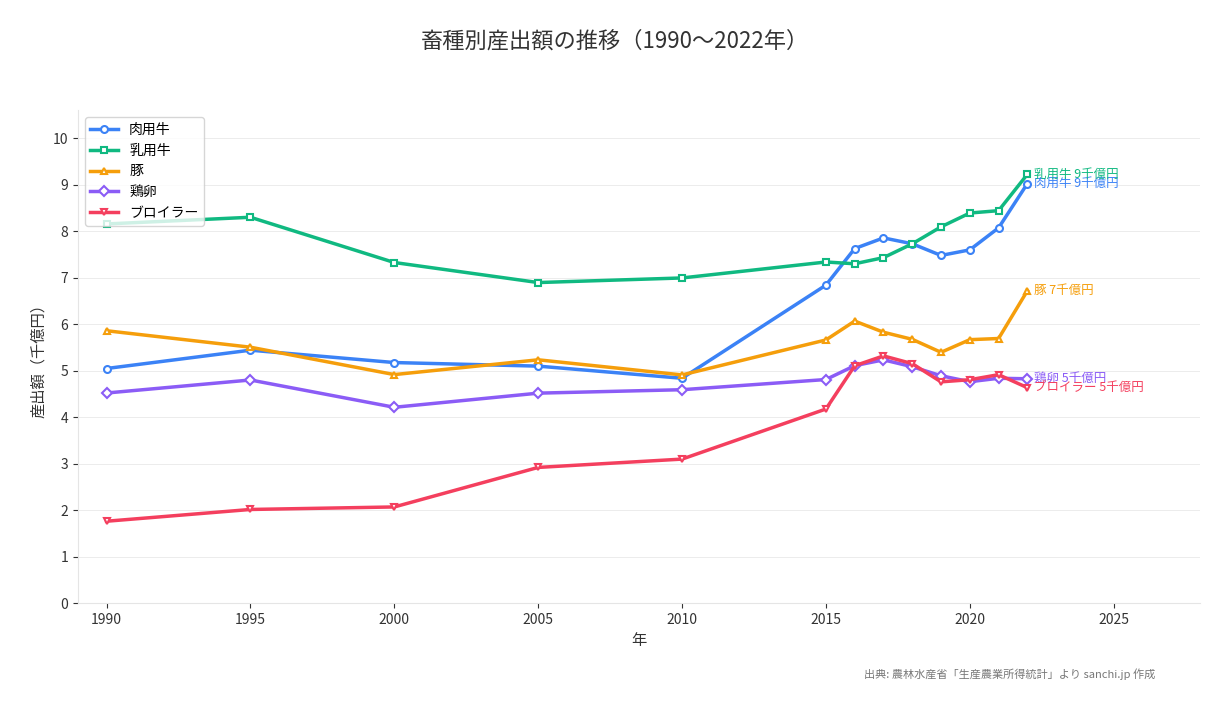

肉用牛の産出額は2010年の4837億円から2022年には9022億円へと倍増に迫る勢いで拡大した。特に2015年の6840億円から2022年の9022億円への伸びは年平均約300億円のペースであり、和牛ブランドの国内外での評価向上と輸出拡大が背景にあると考えられる。対照的に乳用牛は2010年の6994億円から2022年には9222億円と増加しているものの、増加率では肉用牛に及ばない。飼料価格の高騰と乳価の伸び悩みが、乳用牛部門の成長を抑制している可能性がある。

豚の産出額は2010年の4909億円から2022年には6718億円へ増加したが、増加幅は肉用牛ほど大きくない。国内消費の安定性が豚肉市場の特徴だが、飼料コスト上昇の影響を受けやすい構造にある。鶏卵とブロイラーの関係性では興味深い変化が生じている。1990年時点で鶏卵4520億円に対しブロイラー1763億円と2.6倍の差があったが、2016年には鶏卵5108億円、ブロイラー5106億円とほぼ同水準に達した。その後、鶏卵は横ばいで推移する一方、ブロイラーは2022年に4635億円とやや減少している。

これらの個別動向から見えるのは、各畜種が異なる市場環境と課題に直面している実態である。肉用牛は輸出拡大と高付加価値化で成長軌道にあるが、乳用牛と豚は飼料価格という共通課題を抱える。鶏卵市場の成熟とブロイラーの変動は、鶏肉消費の伸びが頭打ちになっている可能性を示唆する。今後は各畜種が固有の戦略を打ち出すことで、畜産産業全体の底上げが期待される。

実際、2022年の牛肉輸出額は520億円に達し、畜産物全体では968億円を記録した。政府は2030年までに牛肉輸出額を3,600億円に拡大する目標を掲げており、現在の約7倍の成長余地がある。

配合飼料の工場渡価格(全畜種加重平均)は2020年秋のトン当たり約6万円台から、ウクライナ情勢と円安の影響で2022年10月には約10万円前後と史上最高値を記録し、わずか2年で約5割上昇した。飼料自給率はわずか25%にとどまり、国際穀物市場の変動が直接経営を揺さぶる構造的脆弱性がある。

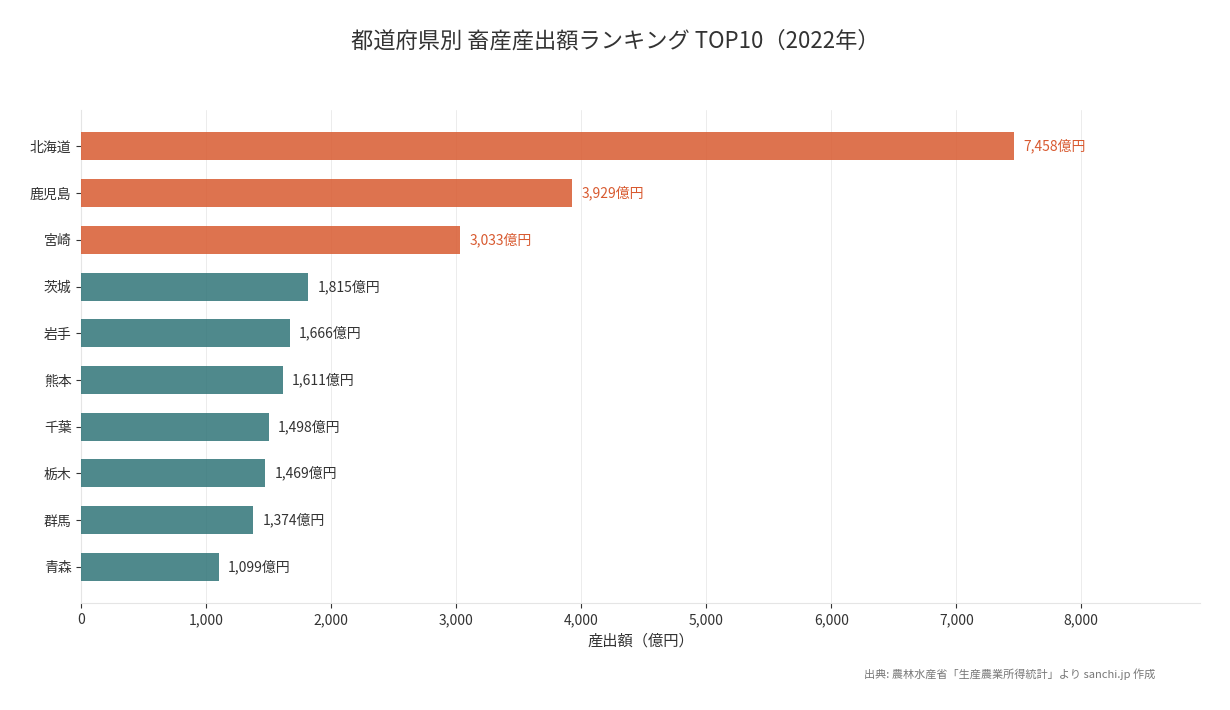

地域別に見る畜産の偏在 — 南九州・北海道集中

畜産産出額の地域偏在は極めて顕著である。2022年のデータでは北海道が7458億円で全国の20.8%を占め、2位鹿児島3929億円、3位宮崎3033億円と続く。この上位3道県だけで1.44兆円となり、全国産出額の40.2%を占める集中構造が形成されている。特に南九州2県の合計は6962億円に達し、この地域が肉用牛と豚、ブロイラーの一大生産拠点となっていることを物語る。

上位10道県を見ると、北海道・東北勢(岩手1666億円、青森1099億円)と関東勢(茨城1815億円、千葉1498億円、栃木1469億円、群馬1374億円)、そして九州勢(鹿児島、宮崎、熊本1611億円)に大別される。北海道は乳用牛を中心とした大規模酪農、南九州は肉用牛・豚・ブロイラーの複合畜産、関東は大消費地近接型の養鶏・養豚という地域特性が、それぞれの産出額を支えている構造と見られる。

この極端な地域集中がもたらす示唆は二面的である。一方で、大規模化と効率化が進んだ結果として競争力が高まっている側面がある。他方で、特定地域への過度な集中は家畜防疫上のリスクや環境負荷の集中をもたらす可能性がある。今後は地域分散とリスク管理のバランス、そして各地域の特性を活かした高付加価値化戦略が、持続可能な畜産産業の構築に不可欠となる。

まとめ — データが示す3つのポイント

生産農業所得統計の長期データ分析から、日本畜産の構造変化について以下の3点が明らかになった。

- 畜産産出額の一貫した成長: 1960年の2447億円から2022年の3.58兆円へと14.6倍に拡大。特に2010年代後半の急伸は、和牛輸出拡大と高付加価値化戦略の成果を反映している。

- 肉用牛の台頭と畜種構成の変化: 肉用牛の構成比が1990年の19.3%から2022年の25.2%へ上昇し、乳用牛とほぼ同水準に。鶏卵とブロイラーの産出額も接近するなど、畜種間のバランスが大きく変化した。

- 上位3道県で4割を占める地域集中: 北海道、鹿児島、宮崎で全国の40.2%を占める極端な偏在構造。大規模化による効率性と防疫リスク集中という二面性を持つ。

これらのデータは、日本畜産が国内需要の成熟と輸出拡大、飼料価格高騰という複合的な環境変化の中で、構造転換を進めている実態を示している。

経営の観点からは、このデータは明確なメッセージを発している。畜産経営体数は減少の一途をたどる一方、1戸あたりの飼養規模は拡大が続いており、規模化できない経営体は淘汰される構造が定着している。生き残りの条件は、①飼料コストの変動に耐えうる経営体力の確保、②和牛を中心とした高付加価値化・輸出対応、③疾病リスクへの備え(HPAI・ASF等)の3点に集約される。特に輸出市場は2030年目標で現在の約7倍の拡大余地があり、HACCP対応や輸出認定施設の整備が経営判断の分岐点となる可能性がある。

よくある質問

畜産産出額は農業全体の何割を占めるのか?

畜産産出額は農業総産出額の約4割を占める主要部門である。2022年の畜産産出額3.58兆円は、米や野菜と並ぶ日本農業の中核を成している。1960年代以降一貫して成長を続け、農業の中で最も安定的な成長部門となっている。

肉用牛の産出額が急増している理由は何か?

肉用牛の産出額は2010年の4837億円から2022年の9022億円へほぼ倍増した。この急増の背景には、和牛ブランドの国内外での評価向上と輸出拡大がある。特に2015年以降の伸びが顕著で、高級食肉市場の拡大が成長を牽引していると見られる。

鶏卵とブロイラーの産出額はどう変化したか?

1990年時点で鶏卵4520億円に対しブロイラー1763億円と2.6倍の差があったが、2016年には両者がほぼ同水準の約5100億円に達した。その後、2022年は鶏卵4826億円、ブロイラー4635億円と近接した状態が続いている。鶏肉消費の拡大が両者を接近させた主因である。

なぜ北海道と南九州に畜産が集中しているのか?

2022年のデータでは北海道が7458億円(20.8%)、鹿児島3929億円、宮崎3033億円で上位3道県だけで40.2%を占める。北海道は広大な土地を活かした大規模酪農、南九州は温暖な気候と飼料基盤を活かした肉用牛・豚・ブロイラーの複合畜産が発達した結果である。

2010年代後半に畜産産出額が急増した要因は?

2015年の2.99兆円から2022年の3.58兆円へ、わずか7年で約0.6兆円増加した。この急増の主要因は和牛輸出の拡大と国内ブランド牛の価格上昇にある。肉用牛の産出額が同期間に6840億円から9022億円へ急伸したことが、全体の成長を牽引している。

データの出典と注意事項

- 農林水産省「生産農業所得統計」各年次(https://www.maff.go.jp/j/tokei/kouhyou/nougyou_sansyutu/)

- データ取得元: 政府統計の総合窓口 e-Stat

- 牛肉輸出額: 農林水産省「農林水産物・食品の輸出実績」(2022年確報)

- 配合飼料価格: (公社)配合飼料供給安定機構「飼料月報」/ JA全農発表価格

- 集計・グラフ作成: sanchi.jp編集部

統計上の注意点:

- 畜産産出額は畜産物の生産数量に農家庭先価格等を乗じて推計したもので、付加価値(所得)とは異なる

- 畜種別の内訳は肉用牛・乳用牛・豚・鶏卵・ブロイラーの5畜種とその他(馬・羊・蜂蜜等)に分類

- 都道府県別データは2022年の確報値に基づく。農林水産省の公表スケジュールにより、最新年のデータは概算値の場合がある

- 鶏卵の産出額については、農林水産省による遡及推計(令和7年5月公表)により数値が改定されている場合があります。最新の確定値は農林水産省の公表資料をご確認ください

※本記事のデータは公開統計に基づく独自集計です。畜産経営の個別判断に本データを用いる際は、最新の公的統計を直接ご確認ください。