2024年の世界食肉生産量は2.96億トンで、1990年比2.4倍に拡大した。鶏肉は4.2倍、豚肉は2.1倍の伸びを示し、中国・米国・ブラジル3カ国で世界シェア53%を占める寡占構造が形成されている。

世界の食肉生産は過去34年間で劇的な構造変化を遂げた。FAOSTAT統計(1990-2024年)の独自集計により、生産量の2.4倍成長、鶏肉の急伸、中国の圧倒的シェア、アジアの台頭と欧州の後退という4つの大転換が明らかになった。本記事では、50カ国のデータから、グローバル畜産の現状と今後の方向性を読み解く。

この記事のデータは、国連食糧農業機関(FAO)の統計データベース「FAOSTAT」から取得した実数値に基づいています。

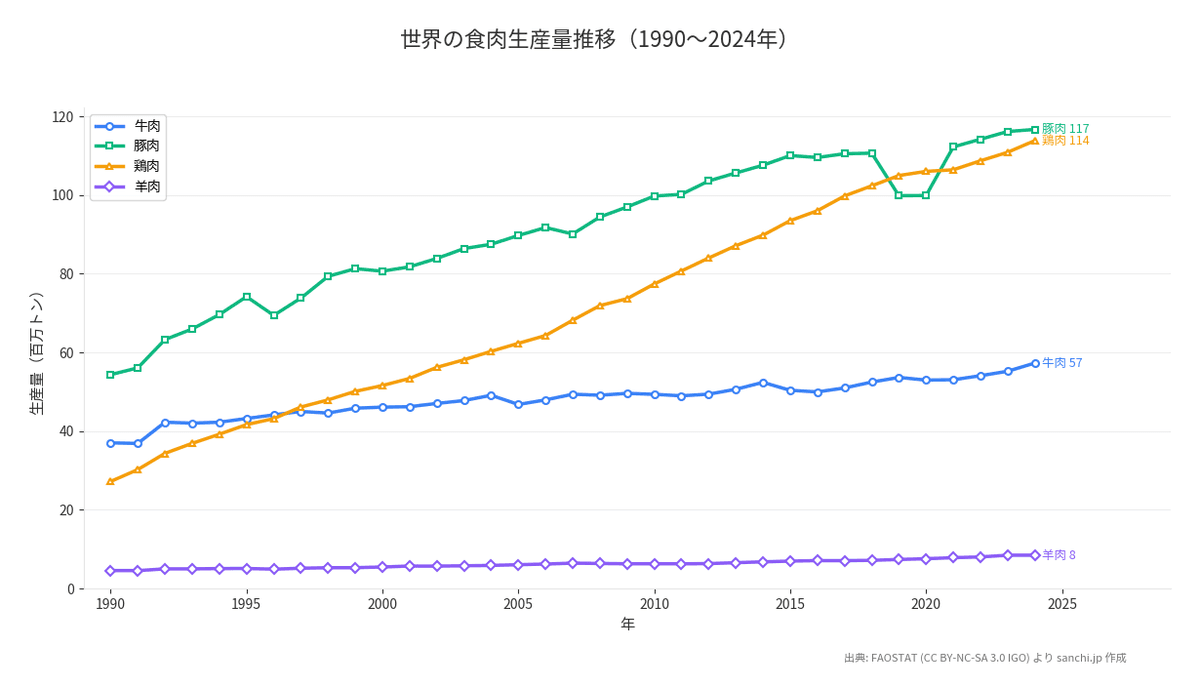

世界の食肉生産量 — 34年で2倍に拡大

世界の食肉生産は急拡大を続けている。FAOSTAT統計によれば、2024年の世界食肉生産量は2.96億トンに達し、1990年の1.23億トンから2.4倍に増加した。年平均成長率は2.6%であり、人口増加率を上回るペースで拡大してきたことが分かる。

畜種別では成長パターンに顕著な差が見られる。鶏肉は1990年の2,722万トンから2024年には1.14億トンへと4.2倍に急伸し、最も高い成長率を記録した。豚肉は5,437万トンから1.17億トンへ2.1倍、牛肉は3,703万トンから5,731万トンへ1.5倍の増加にとどまる。羊肉は457万トンから848万トンへ1.9倍となった。鶏肉の飼料効率の高さ、生産サイクルの短さ、宗教的制約の少なさが、この急成長を支えた要因と見られる。

2019年から2020年にかけて世界の豚肉生産量が9,984万トンから9,989万トンへとほぼ横ばいとなり、総生産量も2億6,586万トンから2億6,647万トンへ微増にとどまった。これは中国におけるアフリカ豚熱の影響が表れた時期であり、単一疾病が世界市場に与える影響の大きさを示している。その後2021年には豚肉生産が1.12億トンへ回復し、全体も2.80億トンへ反転した。

今後も新興国の所得向上と都市化により食肉需要は拡大すると予想されるが、飼料価格の高止まり、環境規制の強化、代替タンパク質の台頭が成長を抑制する可能性がある。特に温室効果ガス排出削減目標との両立が、畜産業界にとって最大の課題となるだろう。

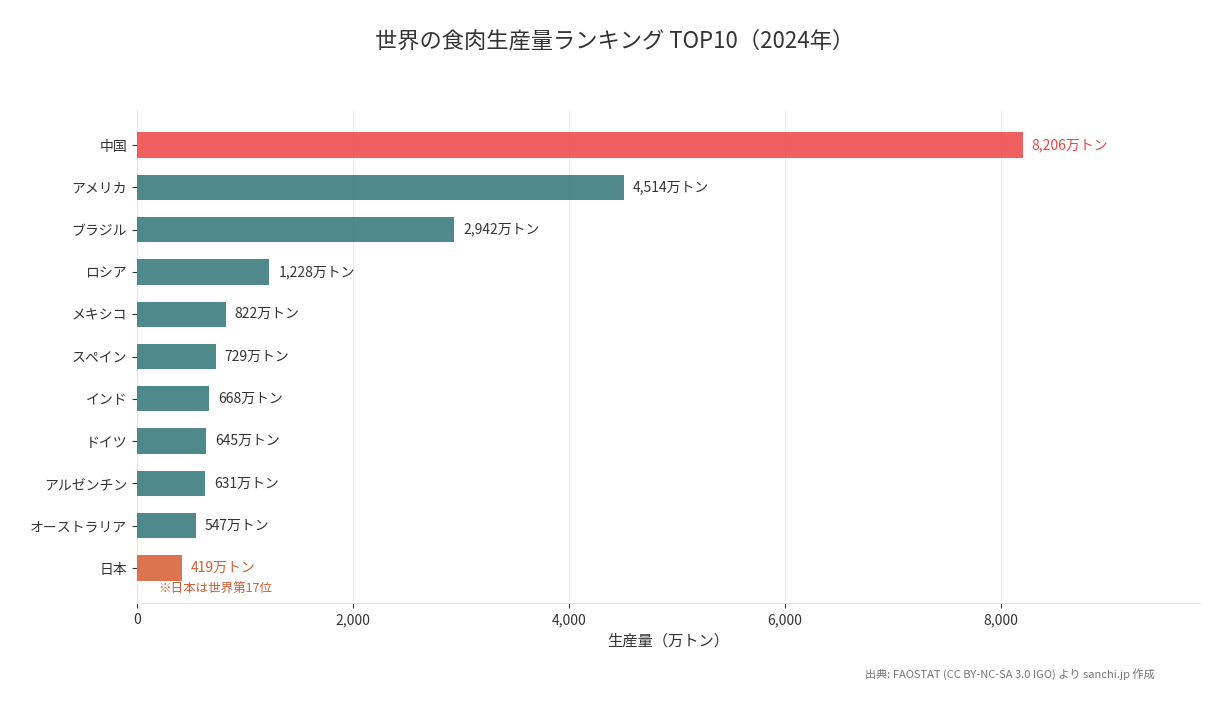

生産大国ランキング — 中国・米国・ブラジルの3強

中国・米国・ブラジルの3強体制が確立している。2024年の生産量上位3カ国は、中国8,206万トン(シェア27.7%)、米国4,514万トン(15.2%)、ブラジル2,942万トン(9.9%)であり、この3カ国だけで世界生産量の52.8%を占める。4位以下のロシア1,228万トン(4.1%)、メキシコ822万トン(2.8%)とは大きな差がある。上位3カ国への集中度は極めて高い。

各国の生産構造には明確な特徴がある。中国は豚肉に特化し、世界最大の生産国として豚肉市場を主導している。ブラジルは鶏肉と牛肉の両方で強みを持ち、輸出志向型の生産体制を構築してきた。米国は牛肉・豚肉・鶏肉をバランスよく生産する多角型であり、国内の巨大な消費市場を背景に安定した生産基盤を維持している。

欧州勢では、スペイン6位(729万トン、2.5%)、ドイツ8位(645万トン、2.2%)、ポーランド13位(498万トン、1.7%)、フランス15位(471万トン、1.6%)が上位に入る。欧州全体での生産量は維持しているものの、後述する地域別シェアでは低下傾向にある。アジアではインド7位(668万トン、2.3%)、ベトナム11位(531万トン、1.8%)、インドネシア14位(498万トン、1.7%)が台頭している。

今後、中国国内の需要動向が世界市場を左右する構造は続くと見られる。ブラジルは環境規制と森林保護の国際的圧力にどう対応するかが課題となり、米国は国内の食肉需要の伸び鈍化に対し輸出戦略の強化が求められるだろう。

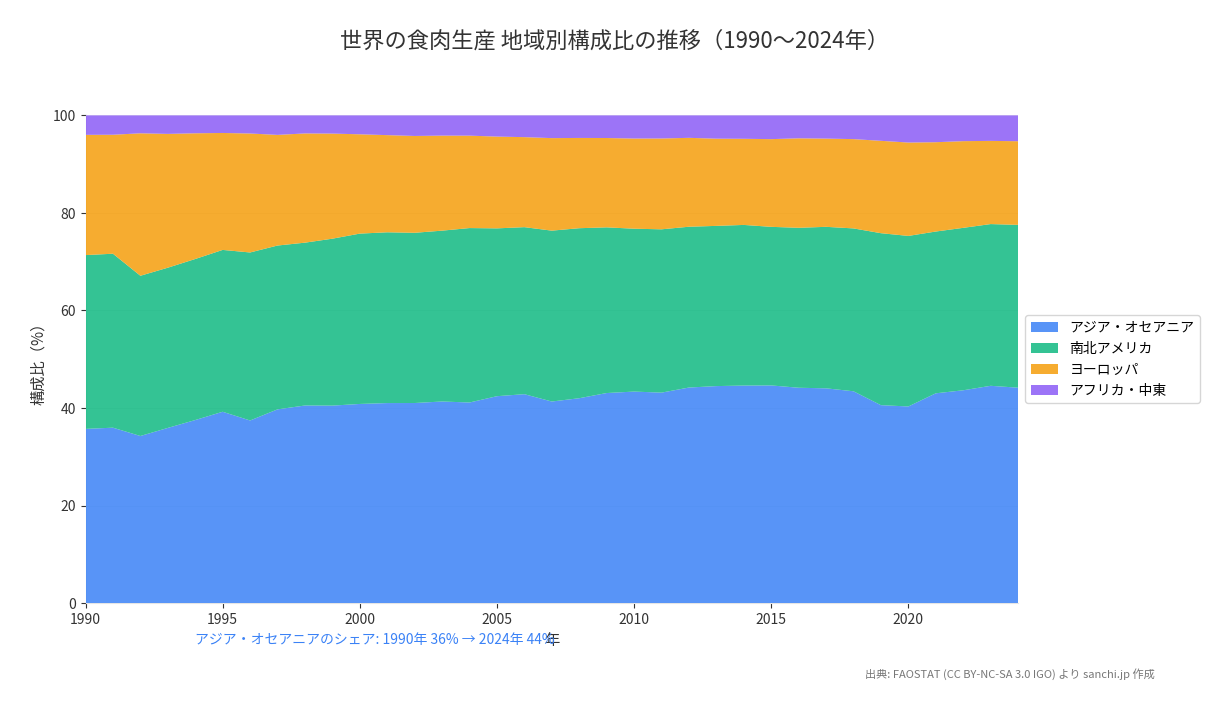

地域別構成比の変化 — アジアの台頭

アジア・オセアニアが世界最大の生産地域に躍進した。2024年の地域別生産量は、アジア・オセアニア1.31億トン(シェア44.2%)、南北アメリカ9,890万トン(33.4%)、ヨーロッパ5,083万トン(17.2%)、アフリカ・中東1,569万トン(5.3%)となっている。アジア・オセアニアが全体の4割超を占め、南北アメリカを上回る最大地域となった。

この構成比は過去30年余りで大きく変化している。1990年時点ではヨーロッパと南北アメリカのシェアが高く、アジアは相対的に小さかった。しかし中国の急成長、東南アジア諸国の生産拡大により、アジア・オセアニアのシェアは年々上昇してきた。欧州は絶対量では微増しているものの、世界全体の成長ペースに追いつかず、シェアは継続的に低下している。南米は絶対量・シェアともに拡大し、ブラジルを中心とした輸出型生産基地としての地位を確立した。

アフリカ・中東は現時点ではシェア5.3%と小さいが、人口増加率が最も高い地域であり、今後の需要拡大が見込まれる。ただし飼料の輸入依存、インフラ不足、政情不安などの課題があり、生産拡大には時間を要する可能性がある。アジア・オセアニアは中国の需要が頭打ちとなれば成長ペースが鈍化するリスクがあり、東南アジア諸国の成長が地域全体を支えられるかが焦点となるだろう。

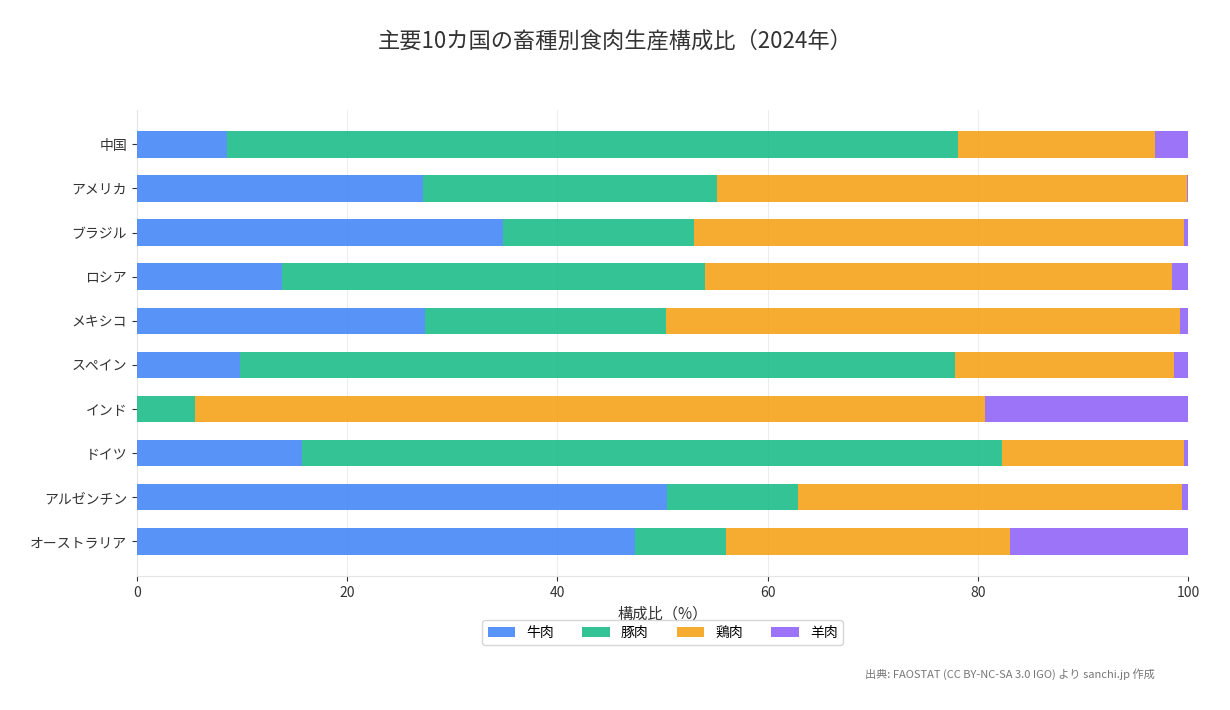

畜種構成の国際比較 — 食文化が映す生産構造

主要国の畜種構成には、食文化と宗教的背景が色濃く反映されている。中国は豚肉への極端な偏重が特徴であり、総生産量8,206万トンのうち豚肉が大半を占める。これは豚肉を主要なタンパク源とする伝統的食習慣に基づく。ブラジルは鶏肉と牛肉がほぼ拮抗し、豚肉は相対的に少ない。広大な牧草地と穀物生産力を背景に、輸出向けの鶏肉・牛肉生産を拡大してきた結果である。

米国は牛肉・豚肉・鶏肉の三本柱でバランスが取れている。多様な食文化を持つ国内市場に対応し、各畜種を均等に供給する生産体制が整っている。インドは宗教的理由から牛肉生産が極めて少なく、鶏肉と羊肉が中心となる。総生産量668万トンのうち、水牛肉(buff alo meat)は含まれるが牛肉(cattle meat)はごくわずかだ。

オーストラリアとアルゼンチンは牛肉比率が高く、広大な放牧地を活かした牛肉輸出国としての地位を築いている。スペイン・ドイツ・ポーランドなど欧州諸国は豚肉の比重が高い。これは伝統的な豚肉食文化と、穀物飼料の安定供給体制によるものである。ベトナムとインドネシアは豚肉と鶏肉が中心だが、インドネシアはイスラム教国のため豚肉比率は低い。

食肉輸出を拡大する事業者にとって、相手国の宗教・食文化に応じた畜種選択が不可欠となる。また国内生産者も、インバウンド需要や多文化共生社会の進展に対応し、多様な畜種・部位・調理法への対応力を高める必要があるだろう。

日本の位置づけ — 生産と輸入の構造

日本は世界第17位の食肉生産国である。2024年の日本の食肉生産量は419万トンで、世界シェアは1.41%にとどまる。上位国との差は大きく、1位中国の8,206万トン、2位米国の4,514万トンと比較すると、日本の生産規模は20分の1以下だ。アジア域内でも中国、インド(7位、668万トン)、ベトナム(11位、531万トン)、インドネシア(14位、498万トン)に次ぐ位置にある。

日本は食肉消費の約半分を輸入に依存している。国土面積の制約、飼料の大部分を輸入に頼る構造、高い生産コストなどが、生産拡大の障壁となっている。国内の畜種別では鶏肉、豚肉、牛肉の順に生産量が多いが、消費量では輸入牛肉・輸入豚肉の比重が高い。特に牛肉は国産比率が低く、オーストラリア、米国などからの輸入が主流である。

今後、日本の畜産事業者は、輸入品との差別化を一層進める必要がある。和牛など高付加価値畜産物の輸出拡大、国産飼料の利用促進によるコスト競争力の向上、環境配慮型畜産への転換などが、持続可能な国内生産を維持するための鍵となるだろう。また輸入依存構造の下では、国際的な飼料価格変動や為替リスクへの対策も重要な経営課題である。

まとめ — データが示す3つのポイント

- 世界食肉生産は34年で2.4倍に拡大し、2024年には2.96億トンに到達した。鶏肉の4.2倍成長が全体を牽引し、豚肉2.1倍、牛肉1.5倍と畜種間で成長格差が明確になった。

- 中国・米国・ブラジルの3カ国が世界シェア53%を占める寡占構造が定着した。中国は豚肉特化、ブラジルは鶏肉・牛肉輸出型、米国はバランス型と、各国の戦略は異なる。アジア・オセアニア地域が世界シェア44%を占め、欧州は17%へ低下した。

- 日本は世界第17位の生産国で、消費の約半分を輸入に依存する構造にある。今後は高付加価値化と環境対応が、国内畜産業の持続可能性を左右する重要な要素となる。

よくある質問

世界で最も生産量が多い食肉の種類は何ですか?

2024年時点では豚肉が最も多く、1.17億トンで世界食肉生産量の39.4%を占める。鶏肉は1.14億トン(38.4%)とほぼ拮抗しており、牛肉は5,731万トン(19.3%)、羊肉は848万トン(2.9%)となっている。

世界の食肉生産量で中国のシェアはどれくらいですか?

中国は2024年に8,206万トンを生産し、世界シェア27.7%を占める圧倒的な首位である。2位の米国(4,514万トン、15.2%)、3位のブラジル(2,942万トン、9.9%)を大きく引き離している。中国の生産量は主に豚肉が占める。

過去30年で最も成長率が高かった食肉は何ですか?

鶏肉が最も高い成長率を記録した。1990年の2,722万トンから2024年には1.14億トンへと4.2倍に増加している。豚肉は2.1倍、牛肉は1.5倍、羊肉は1.9倍であり、鶏肉の成長が突出している。

アジアの食肉生産シェアはどのくらいですか?

アジア・オセアニア地域全体で2024年に1.31億トンを生産し、世界シェア44.2%を占める最大の生産地域となっている。中国、インド、ベトナム、インドネシアなどの生産拡大により、過去30年余りで地域シェアは大きく上昇した。

日本の食肉生産量は世界で何位ですか?

日本は世界第17位の食肉生産国である。2024年の生産量は419万トンで世界シェア1.41%にとどまる。消費の約半分を輸入に依存しており、国産比率の向上と高付加価値化が今後の課題となっている。

データの出典と注意事項

- FAOSTAT — Food and Agriculture Organization of the United Nations(https://www.fao.org/faostat/)

- ライセンス: CC BY-NC-SA 3.0 IGO

- 集計・グラフ作成: sanchi.jp編集部

統計上の注意点:

- FAOSTATの生産量データは各国政府の報告値に基づく推計であり、国によって統計精度が異なる

- 2024年のデータは一部の国で暫定値を含む場合がある

- 「牛肉」にはバッファロー肉を含まない(Meat of cattle)。「鶏肉」はブロイラーを含む(Meat of chickens)

- 本記事は50カ国の主要生産国データに基づく集計であり、世界全体の合計値とは若干の差がある