森林環境税とは、2024年度から国民一人あたり年間1000円を課税し、その税収を森林整備や木材利用促進に充てる国税のことだ。

主要データ

- 森林環境税の税収見込み:約600億円/年(総務省、2024年度開始時)

- 日本の私有林面積:1,020万ha(林野庁「森林・林業白書」2025年版)

- 森林経営管理制度の対象森林:約300万ha(林野庁推計、2024年時点)

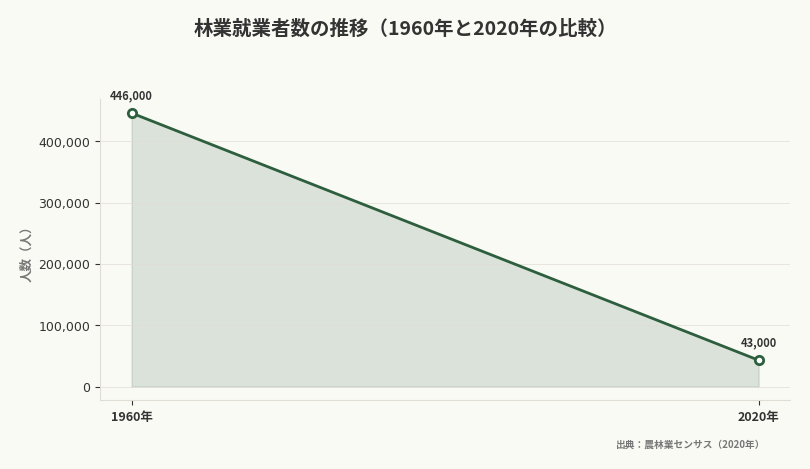

- 林業就業者数:4.3万人(2020年農林業センサス、ピーク時の1960年は44.6万人)

「税金が回ってくるのは都市部だけ」という誤解

結論から言う。森林環境税は林業の現場に直接金が落ちる制度だと思い込んでいる山主や森林組合職員がいるが、これは半分正しくて半分間違っており、2024年度の制度開始後は税収の約9割が市町村に、残り1割が都道府県に配分される一方で、その基準は「森林面積」「林業就業者数」「人口」の3要素で按分されるため、中山間地域だけが潤う構造ではない。

つまり、東京都や大阪府のような都市部にも一定額が配分されている。誤解の核心だ。

現場の落差だ。秋田県のある森林組合では、制度開始前に「年間数千万円の予算が組めるようになる」と期待していたが、実際に市から配分された額は想定の半分以下であり、当該市の森林面積は大きいものの人口が少なく、さらに都市部との配分調整もあったため、思ったほど税収が回ってこなかった。

これが森林環境税を巡る現場の実態である。期待と現実の差だ。

税制創設の背景にある「所有者不明林」の増加

問題はここにある。森林環境税が2024年度から導入された最大の理由は、日本の私有林が放置されて適切な管理がされない状況が深刻化したことにあり、林野庁の調査によれば私有林のうち約3割にあたる300万ha超が所有者不明または管理放棄の状態で、これは北海道の面積の約4割に相当する規模となっている。

数字が物語る。林野庁の統計によれば、日本の国土に占める森林率は約67%(令和5年時点)と先進国の中でも高水準にあるが、その豊富な森林資源が適切に管理されていない実態こそ、森林環境税創設の背景にほかならない。

施業停止である。所有者が分からない、あるいは判明しても相続登記がされていない森林では、間伐や搬出といった基本的な施業ができず、皮むき間伐すら実施できないため立枯れが進行し、土砂災害のリスクが高まっていく。

2018年の西日本豪雨では、管理放棄された人工林が崩落し、下流域に大きな被害をもたらした事例が複数報告されている。放置の代償だ。

制度の流れだ。こうした背景から、2019年に「森林経営管理法」が施行され、市町村が所有者に代わって森林を管理できる「森林経営管理制度」が始まり、その財源として2024年度から森林環境税の徴収が開始されたが、実際の課税は東日本大震災の復興特別税(2023年度まで)との二重課税を避けるため2024年度からとなった一方で、税収の一部は既に2019年度から「森林環境譲与税」として市町村に先行配分されている。

この時間差が現場での混乱を招いている一因だ。まさにズレだ。

譲与税と課税のズレが生んだ実務上の混乱

ここがややこしい。森林環境税は2024年度から課税が始まったが、譲与税の配分は2019年度から既に始まっており、この5年間のズレは国が将来の税収を見込んで先に予算を配分する形を取ったためである一方、現場では「まだ税金を払っていないのに予算が来ている」という状況が続いたため、住民への説明に苦慮する自治体が多かった。

総務省の資料によれば、2019年度から2023年度までの5年間で、全国の市町村・都道府県に配分された森林環境譲与税の総額は約2,000億円に達している。先行投入である。

使途の線引きも難題だ。譲与税の使途は「森林整備」「人材育成・担い手確保」「木材利用促進・普及啓発」の3分野に限定されているが、具体的に何に使えるかの線引きが曖昧で、自治体ごとに解釈が分かれているため、同じような事業内容でも扱いが変わり得る。

ある市町村では境界明確化のための測量費用を計上したが、別の自治体では同様の費用が「整備ではなく準備段階」として認められなかったケースもある。実務は揺れる。

年間600億円の配分ルールと現場への影響

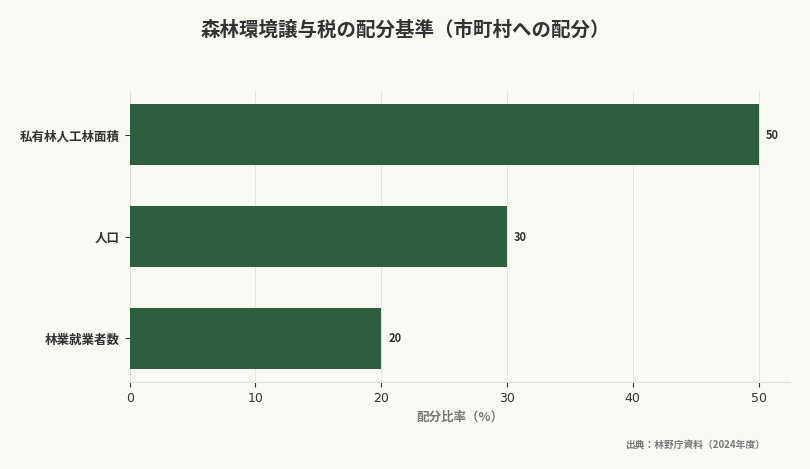

配分式が焦点だ。森林環境税の税収は年間約600億円と見込まれ、そのうち約540億円が市町村に、約60億円が都道府県に配分されるが、市町村への配分基準は「私有林人工林面積(50%)」「林業就業者数(20%)」「人口(30%)」の3要素で按分されるため、この比率が林業の現場にとっては曲者となっている。

例えば、宮崎県や高知県のように林業就業者が多く私有林面積も広い地域は人口が少ないため配分額が伸び悩む一方で、東京都や神奈川県のような都市部は森林面積が少なくても人口が多いため一定の配分を受けるという対比が、制度のねじれを際立たせている。

林野庁の試算では、東京都全体で年間約13億円、神奈川県で約8億円が配分される見込みだが、これらの自治体には林業の現場がほとんど存在しない。そこが論点だ。

逆転現象である。結果として、都市部では木製ベンチの設置や木造公共施設の建設といった「木材利用促進」に予算が回るが、中山間地域では肝心の間伐や搬出、地拵えといった現場作業への予算が不足するため、森林整備のための税でありながら、森林整備の密度が高い地域ほど苦しくなる場面が生じている。

「人口」が配分基準に入った理由

理由は政治だ。なぜ森林整備のための税金なのに「人口」が配分基準に含まれるのかといえば、これは制度設計時の政治的な調整の結果であり、都市部の自治体からは「森林がない地域にも配分しないと制度への理解が得られない」という声が強かったため、結果として人口要素が3割組み込まれた。

建前と実態の差である。林業関係者の間では「都市住民への啓発も森林保全の一環」という建前論が語られるが、実際には都市部での使途が木育イベントや木製遊具の設置といった、直接的な森林整備とは距離のあるものになっている。

ある林業コンサルタントは「人口要素が入ったことで、本来なら間伐に回るべき予算の3割が啓発活動に消えている」と指摘する。制度設計の矛盾だ。

税収の使途と森林組合の実務

実務の入口だ。森林環境譲与税は市町村に配分された後、その多くが森林組合や林業事業体への委託という形で現場に届き、具体的には境界明確化、森林経営管理制度に基づく意向調査、間伐や搬出といった施業への補助、林道や作業道の整備などに使われる一方、市町村が直接施業するケースは稀で、実務の大半は森林組合が担っている。

好例もある。智頭町(鳥取県)では、譲与税を活用して所有者不明林の境界明確化を進め、約200haの森林で施業が可能になった。

境界が確定することで、ようやく芯止めや末木の搬出といった作業に着手でき、土場まで木材を運び出せる状態になる。前進である。

ただし、全国的には予算を使い切れない市町村も多く、林野庁の集計では2021年度時点で全国の市町村が受け取った譲与税のうち、実際に使われたのは約6割にとどまり、残り4割は基金に積まれたままだ。これも現実だ。

予算を使い切れない自治体の実態

原因は二つだ。譲与税を使い切れない理由は大きく2つあり、一つは林業の専門職員が不足していて事業の企画・発注ができないこと、もう一つは所有者不明林では意向調査や同意取得に時間がかかるため、実際の施業まで至らないことである。

北陸地方のある町では、2019年度から2023年度までの5年間で約1.5億円の譲与税を受け取ったが、実際に使ったのは約4割で、残りは基金に積み立てられている。停滞である。

担当職員は「使いたいが、所有者が見つからず手を出せない森林が多すぎる」と語る。現場の本音だ。

林野庁「森林・林業白書」令和6年版によれば、2022年度における森林環境譲与税の市町村での執行率は約68%に改善したものの、依然として約3割が未執行のまま基金に積み立てられている状況が続いており、制度が回り始めたとはいえ、実装面ではなお目詰まりが残っていることが見て取れる。

対策も打たれている。これに対し、林野庁は2023年度から「市町村支援交付金」を創設し、外部の林業技術者を市町村に派遣する仕組みを始めた。しかし、派遣できる人材自体が不足しており、抜本的な解決には至っていない。

類似制度との違いと混同される事例

まず整理したい。森林環境税は「森林環境譲与税」と名称が似ているため混同されやすいが、前者は国税として住民から徴収されるもの、後者は市町村や都道府県に配分される交付金を指し、課税する側の名称と配分される側の名称が微妙に異なる。

さらにややこしい。37の府県が独自に「森林環境税」または類似名称の地方税を既に導入しているため、住民にとっては国税と地方税の違いが見えにくく、制度理解が難しくなっている。

例えば高知県では2003年から「森林環境税」(県民税均等割に上乗せ)を徴収しており、国の森林環境税とは別に課税されているため、高知県民は国の森林環境税(年1000円)と県の森林環境税(年500円)の両方を負担する形になる。

総務省は「地方税は独自の政策目的で課税されており、国税とは趣旨が異なる」として容認しているが、住民にとっては負担感が増すだけだ。率直に言えばそうだ。

事務負担も重い。現場では、国の譲与税と県の独自財源を組み合わせて事業を組み立てるケースが増えているが、それぞれ使途の制約や報告様式が異なるため、財源を重ねるほど手続きが複雑になり、実務の負荷が増している。

ある森林組合の参事は「国と県の補助金を使い分けるだけで、年間の事務工数が2割増えた」と話す。現場の負担増にほかならない。

2026年5月の状況と今後の見通し

足元の状況だ。2026年5月3日時点で、森林環境税の課税開始から2年が経過したが、全国の市町村では譲与税の活用が進みつつある一方で、依然として基金に積まれたままの自治体も多く、林野庁は2025年度から譲与税の配分基準を見直し、「森林整備の実績」を新たな要素として加える方針を示しているものの、具体的な配分率は未定である。

焦点は還流だ。今後の課題は、都市部に配分される予算をいかに林業の現場に還流させるかという点にあり、木材利用促進の名目で都市部に配分された予算が実際に地方の林業事業体の仕事につながるかどうかは、自治体間の連携や木材流通の仕組み次第となっている。

例えば、東京都が公共施設の木造化を進める際、多摩地域の木材だけでなく、秋田や宮崎、日田といった林業地域からの調達を促進すれば、税収が間接的に現場に還流する。可能性はある。

ただし現状では、都市部の自治体が地元産材にこだわるケースが多く、広域流通には至っていない。壁は厚い。

天候も無視できない。2026年5月3日の気象状況を見ると、新潟では夜に雨、宮崎や鹿児島では昼前から雨が予想されており、降水確率は90%に達しているため、この時期は春の植林シーズンの終盤にあたり、地拵えを済ませた現場では雨が苗木の活着を助ける一方で、搬出作業中の土場では雨が続くと作業道がぬかるみ、トラックが入れなくなる。

こうした天候リスクも含め、森林整備の現場では譲与税を計画的に使うための柔軟な予算執行が求められている。しかし、単年度予算主義の制約があり、年度末に駆け込みで発注するケースが後を絶たない。

現場が求める制度改善の方向

要望は明確だ。森林組合や林業事業体の現場からは、譲与税の使途をもっと柔軟にしてほしいという声が強く、特に要望が多いのは高性能林業機械の導入や作業道の維持管理への充当である。

現行制度では、機械導入は「担い手育成」の範疇で一部認められるが、既存機械の修繕や更新は対象外とされることが多く、現場では10年以上使い込んだハーベスタやフォワーダの修繕費が年々増えて稼働率が下がっているため、制度と実情のずれが目立っている。

吉野地域(奈良県)のある事業体では、スチールのチェーンソーやハスクバーナの刈払機といった小型機械の更新すら自己資金で賄っており、「譲与税が小規模事業体には回ってこない」と不満を漏らす。切実な声だ。

広域性も課題だ。また、譲与税の配分が市町村単位であるため、広域での事業展開がしにくいという課題もあり、例えば複数の市町村にまたがる流域全体で間伐計画を立てる場合、それぞれの市町村から個別に予算を獲得しなければならず、事務手続きが煩雑になる。

林業は本来、流域単位で考えるべきものだが、制度が行政区画に縛られている矛盾がここにある。構造問題だ。

ある70代のベテラン山主は「税金を取るのは簡単だが、それを山に戻すのは難しい。結局、書類仕事が得意な組織にしか金は回らん」と語る。重い指摘だ。

つまり、森林環境税は財源としては整ったが、それを真に必要とする現場に届ける仕組みはまだ道半ばだということだ。そこに尽きる。

関連記事: 森林環境税の申告漏れ対策|所在不明森林26.6%でも申告義務は消滅しない注意点

関連記事: 環境森林税とは?37府県が導入する法定外目的税の仕組みと申告義務を解説

関連記事: 森林環境税の過大納付を防ぐ!市民税・県民税申告時の控除漏れ対策

この記事は「林業経営の完全ガイド — 収益構造から事業計画まで」の関連記事です。林業に関する体系的な知識はこちらのガイドをご覧ください。

📊 この分野の統計データは「林業の統計データ」で、グラフとテーブルで一覧できます。