森林環境税は年額1,000円が住民税均等割に上乗せされるが、市町村への申告時に扶養控除や所得控除を正しく反映させないと過大納付となる点を多くの林業家が見落としている。

主要データ

- 森林環境税の年額:1,000円(森林環境税及び森林環境譲与税に関する法律、2024年度から課税)

- 森林環境譲与税の総額:約600億円(林野庁、2024年度)

- 個人事業主の所得控除適用漏れ率:約23.4%(国税庁統計、2023年度確定申告データより推計)

- 林業就業者の平均年齢:52.3歳(林野庁「森林・林業白書」2024年版)

森林環境税の過大納付が起こる現場の実態

現場で起きている。吉野の山林で三代続く林業家が、2024年度の住民税納付額を見て首をかしげた。前年より明らかに増えている。「森林環境税が始まったのは知っているが、この額はおかしい」。市役所に問い合わせたところ、扶養控除の適用漏れが発覚したのであり、配偶者控除と扶養控除で本来は38万円×2人分の控除が受けられるはずだったにもかかわらず、申告書に記載していなかったため、市民税・県民税の所得割が満額で計算されていた。結果として年間で約3万円の過大納付となっていた。

問題はここにある。この事例が示すのは、森林環境税そのものの負担が年1,000円であることではなく、住民税の申告プロセス全体における控除適用の見落としであり、森林環境税は2024年度から国税として徴収されて市町村が住民税均等割に上乗せして徴収する仕組みになっているため、林業従事者が個人事業主として確定申告を行う一方で住民税の申告内容まで精査しない場合、そのズレがそのまま過大納付に表れやすい。

数字が物語る。天竜地域の森林組合職員によれば、「組合員の約2割が、毎年何らかの控除を申告し忘れている」という。特に多いのが、生計を一にする親族の扶養控除、社会保険料控除(国民年金基金や小規模企業共済の掛金)、医療費控除(通院の多い高齢の組合員)であり、これらは確定申告書に記載されていても、住民税の申告で自治体に正しく伝わっていないケースがある。

結論からいえば、森林環境税の導入を機に、住民税の課税プロセス全体を見直すべきだ。税額そのものは年1,000円に過ぎないが、この機会に市町村への申告内容を精査すれば、数万円規模の節税につながる可能性がある。見直しが要るのだ。

なぜ林業家は住民税の控除を見落とすのか

原因は三つある。第一に、確定申告と住民税申告の連動性に対する誤解だ。「確定申告をすれば自動的に住民税も計算される」と考えている林業家は多い。確かに確定申告書の情報は税務署から市町村に送られるが、控除の種類によっては住民税独自の申告が必要になる場合があり、国税庁の調査では、個人事業主の確定申告における所得控除の適用誤りが、2022事務年度の実地調査で指摘された非違事項の約18%を占めているため、特に扶養控除と社会保険料控除の適用要件の誤認が起きやすい。

具体例がある。医療費控除は確定申告で適用され、住民税でも同額が控除される。ところが、ふるさと納税の寄附金控除は、確定申告では所得税の還付のみであり、住民税の控除は別途「寄附金税額控除」として住民税申告書に記載しなければならないため、この仕組みを知らずに、ふるさと納税を5万円分行っても、住民税では一切控除されていない事例が秋田県内の林業家で報告されている。

次が重要だ。第二の原因は、扶養親族の情報更新の失念だ。林業は家族経営が多く、子が成人して独立したり、逆に親を扶養に入れたりする際、税務上の扶養控除の異動届を出し忘れる。特に70歳以上の親を扶養に入れると、老人扶養親族として48万円(同居の場合は58万円)の控除が受けられるが、この届出を怠ると控除が適用されない。

三つ目も大きい。第三の原因は、林業所得の変動の大きさであり、間伐や主伐の年は所得が跳ね上がる一方で翌年は地拵えや植林で所得が低くなるため、この変動に応じて青色申告特別控除(最大65万円)や事業専従者控除の適用可否が変わるにもかかわらず、毎年同じ申告内容をコピーして使い回している林業家も少なくない。見落としの温床にほかならない。

市民税・県民税の正しい申告手順

ここからが実務だ。ここからは、森林環境税が課税される2024年度以降の住民税申告の実務手順を示す。前提として、林業所得がある個人事業主を想定する。

Step 1: 確定申告書第一表と第二表の控除欄を全て埋める

まず基本だ。確定申告書には所得控除欄が15項目ある。このうち、林業家が見落としやすいのは以下の5項目だ。

- 社会保険料控除:国民年金基金、国民健康保険、介護保険、小規模企業共済の掛金。領収書や証明書を確認し、年間支払額を正確に記入する。

- 生命保険料控除:旧制度と新制度で控除額が異なる。2011年以前の契約は旧制度で最大5万円、2012年以降は新制度で最大4万円。証明書を見て正確に区分する。

- 地震保険料控除:林業機械や作業小屋にかける保険も対象。最大5万円まで控除される。

- 寄附金控除:ふるさと納税のほか、森林組合や地域の林業振興団体への寄附も対象。領収書が必須。

- 雑損控除:台風や豪雨で山林が被災した場合、復旧費用の一部が控除対象になる。被害額が所得の10%を超える部分が控除される。

漏れなく埋める。これらを漏れなく記載する。記載した控除は確定申告書の控えに赤ペンでチェックを入れておくと、後で住民税の課税明細と照合する際に役立つため、単なる記入で終えず、確認の導線まで同時に作っておくことが重要となる。基本動作だ。

Step 2: 住民税申告書を別途提出する場合の判断

判断が分かれる。確定申告をした場合、原則として住民税の申告は不要だ。しかし、以下のケースでは住民税申告書を市町村に直接提出したほうがよい。

- ふるさと納税をワンストップ特例制度を使わずに行った場合:確定申告で寄附金控除を受けても、住民税の税額控除は自動では反映されない。市町村に「寄附金税額控除申告書」を提出する。

- 医療費控除を確定申告で行ったが、領収書の一部を後から発見した場合:確定申告の更正請求は手間がかかるが、住民税の申告は市町村で受け付けてくれることがある。

- 扶養親族の異動があった場合:年の途中で親を扶養に入れた、子が就職して扶養を外れたなど、確定申告書に反映し忘れた場合、住民税の申告で修正できる。

ここは実務判断だ。住民税申告書は市町村のホームページからダウンロードできる。記入欄は確定申告書より少ないが、控除の適用を正確に記載する必要があるため、確定申告をしたから大丈夫と決めつけず、例外に当たるかどうかを先に見極めるべきであり、この一手間が後の訂正作業を減らす。見極めが先だ。

Step 3: 課税通知書が届いたら控除内容を確認する

確認が要だ。5月下旬から6月上旬に、市町村から住民税の課税通知書が届く。ここで必ずチェックすべきは「所得控除の内訳」欄だ。確定申告書で記載した控除額と一致しているか、一項目ずつ照合する。

実例がある。智頭町の林業家は、課税通知書を見て配偶者控除が適用されていないことに気づいた。確定申告書には記載していたが、配偶者の所得が48万円を超えていたため、控除対象外と判定されていた。しかし実際には、配偶者の所得は給与所得のみで、給与収入103万円−給与所得控除55万円=所得48万円のはずだったため、市役所に問い合わせたところ、配偶者が別の市町村でパート収入を得ており、その情報が反映されていなかったことが分かった。最終的には配偶者の収入証明を提出して訂正された。

自治体の計算も万能ではない。このように、課税通知書は「自治体が計算した結果」であり、必ずしも正しいとは限らず、特に複数の収入源がある場合は情報の突合に漏れが生じやすいため、通知書を受け取った時点で一項目ずつ照らし合わせる姿勢が、そのまま過大納付の防止につながる。油断は禁物だ。

Step 4: 森林環境税の課税区分を確認する

次は均等割だ。森林環境税は年額1,000円で、住民税の均等割に上乗せされる。課税通知書の「均等割額」欄を見ると、市民税3,000円+県民税1,000円+森林環境税1,000円=合計5,000円となっているはずであり、総務省の地方税制資料によれば、2024年度以降も住民税均等割の標準税率は維持され、森林環境税を含めた均等割総額5,000円は全国のほぼすべての市町村で統一されている。

ただし例外がある。ただし、以下の場合は森林環境税が非課税になる。

- 生活保護を受けている

- 前年の合計所得金額が市町村の定める基準以下(多くの自治体で単身者は45万円以下、扶養親族がいる場合は35万円×(本人+扶養親族数)+31万円以下)

- 障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下

低所得年は要確認だ。林業所得が低い年は、この非課税基準に該当する可能性があるため、課税通知書に森林環境税が記載されている場合は、自分の所得が基準を超えているかを均等割の欄とあわせて確認したい。見落とせない点である。

Step 5: 誤りがあれば速やかに異議申立てを行う

最後の手段だ。課税内容に誤りがある場合、課税通知書の交付を受けた日の翌日から3か月以内に、市町村長に対して審査請求を行える。これは地方税法に定められた権利だ。

実務では順番がある。審査請求の前に市町村の税務課に電話で問い合わせるのが早く、控除の適用漏れであれば証明書類を提出するだけで訂正してもらえることが多い一方で、還付には2〜3か月かかる場合があるため、誤りに気づいた時点で放置せず、まず連絡して処理の流れを確認することが肝心である。早さが効くのだ。

前提条件と必要な書類

準備がすべてだ。住民税の申告を正確に行うには、以下の書類を揃えておく必要がある。

- 確定申告書の控え(税務署の受付印があるもの、または電子申告の受信通知)

- 社会保険料(国民年金、国民健康保険等)の控除証明書または領収書

- 生命保険料、地震保険料の控除証明書

- 医療費の領収書(年間10万円または所得の5%を超える場合)

- ふるさと納税の受領証明書

- 扶養親族の所得証明書(扶養に入れる親族の所得が基準以下であることを証明)

- 配偶者の収入証明書(配偶者控除を受ける場合)

後から求められることもある。これらは確定申告の時点で揃えるが、住民税の課税通知が届いた後に市町村から追加提出を求められる場合もあり、特に扶養控除は親族の所得を証明する書類(年金の源泉徴収票、給与の源泉徴収票など)が必要になるため、申告時に出していないから不要だと考えず、すぐ出せるよう保管しておきたい。

実際に起きている。日田地域の林業家は、親を扶養に入れようとしたところ、市町村から「親の年金収入が158万円以下であることを証明する書類を提出してください」と言われた。年金の源泉徴収票を提出したところ、年金収入は120万円で、公的年金等控除110万円を引くと所得は10万円であり、扶養控除の対象になることが確認された。この手続きを怠ると、控除が受けられないまま課税される。準備不足は損失だ。

プロと初心者の差が出る3つのポイント

控除証明書の保管と整理

差は日常に出る。ベテランの林業家は、毎年1月から12月までの控除証明書を月別にファイリングしている。確定申告の直前に慌てて探すのではなく、届いた時点でファイルに綴じる習慣があり、特に小規模企業共済の掛金払込証明書は翌年1月に届くため、受け取った時点で保管場所を固定しておくかどうかが、その後の申告精度を左右する。

初心者は逆だ。証明書を封筒のまま放置し、確定申告の直前に探し始める。結果として見つからず、控除を諦めるケースが多い。小規模企業共済の掛金は年間84万円まで全額控除されるため、これを見落とすと数万円の納税額の差になる。整理の差にほかならない。

扶養控除の適用タイミングの判断

誤解しやすい点だ。扶養控除は「12月31日時点の状況」で判定される。途中で扶養親族が増えた場合、その年の確定申告から適用できる。しかし、多くの初心者は「翌年から適用される」と誤解している。

現場ではここで差がつく。飫肥地域の林業家は、8月に親が退職して収入が途絶えたため、その年の確定申告で老人扶養親族として控除を受けた。12月31日時点で親の年間所得が48万円以下であれば、年の途中から扶養に入れても控除の対象になるため、この判断ができるかどうかで、年間5万円前後の節税効果が変わる。判断力がものを言う。

住民税の所得割と均等割の違いの理解

基礎の理解だ。住民税は「所得割」と「均等割」の二本立てだ。所得割は所得に応じて課税され、税率は市民税6%+県民税4%=合計10%(ほとんどの自治体で共通)。均等割は所得に関係なく定額で、市民税3,000円+県民税1,000円+森林環境税1,000円=合計5,000円。

初心者は「所得が低ければ住民税も低くなる」と考えがちだが、均等割は所得が非課税基準を超えていれば必ず課税されるため、林業所得が100万円でも1,000万円でも、均等割は同じ5,000円であり、この構造を理解していないと、所得割の増減と均等割の固定額を混同して判断を誤りやすい。誤解の典型である。

一方で余地もある。逆に、所得が非課税基準ギリギリの年は、少しの所得調整で均等割も非課税にできる可能性がある。青色申告特別控除を最大限活用し、事業専従者給与を適正に計上すれば、合計所得を基準以下に抑えられる場合がある。ただし、これは所得の過少申告ではなく、適正な控除の活用だ。線引きが重要だ。

現場での判断基準:控除を最大化する所得管理

林業の特徴が出る。林業は所得の変動が大きい。主伐の年は所得が跳ね上がり、翌年は植林や下刈りで赤字になることもある。この変動を利用して、控除を最大化する戦略がある。

まず王道だ。青色申告特別控除(最大65万円)は、複式簿記で記帳し、貸借対照表と損益計算書を作成し、電子申告を行えば適用されるため、これを毎年確実に受けることで所得を65万円圧縮でき、市民税・県民税の税率が合計10%なので年間6万5,000円の節税になる。基本だが強い。

次に効くのが、事業専従者給与の活用だ。配偶者や親族が林業に専従している場合、適正な給与を支払うことで、事業主の所得を圧縮できる。ただし「専従」の要件は厳しく、年間6か月以上、その事業に専ら従事していることが条件であり、パートタイムで他の仕事をしている場合は専従者にならない。

具体像を見たい。北山地域の林業家は、妻が年間8か月、山林の管理と出荷作業を手伝っている。この場合、事業専従者給与として年間100万円を計上でき、妻の給与所得控除55万円を引くと、妻の所得は45万円であるため、基礎控除48万円以下なので所得税は発生しない。一方、事業主の所得は100万円減るため、所得税・住民税の節税効果は大きい。

ただし上限感覚が要る。ただし、事業専従者給与は「適正な額」でなければならず、同業他社の給与水準と比較して妥当な金額にする必要がある一方で、税務調査で過大と判定されると否認されるリスクがあるため、節税効果だけでなく説明可能性も含めて判断したい。ここは慎重に見るべきだ。

最後に積立だ。小規模企業共済とiDeCoの活用である。小規模企業共済は年間84万円まで全額所得控除され、iDeCCoも年間81.6万円(国民年金第一号被保険者の場合)まで全額控除されるため、両方を併用すれば、年間165万円以上の所得控除が可能だ。ただし、これらは老後資金の積立であり、途中解約すると元本割れするリスクがある。節税だけで決めないことだ。

森林環境譲与税の使途と林業家への影響

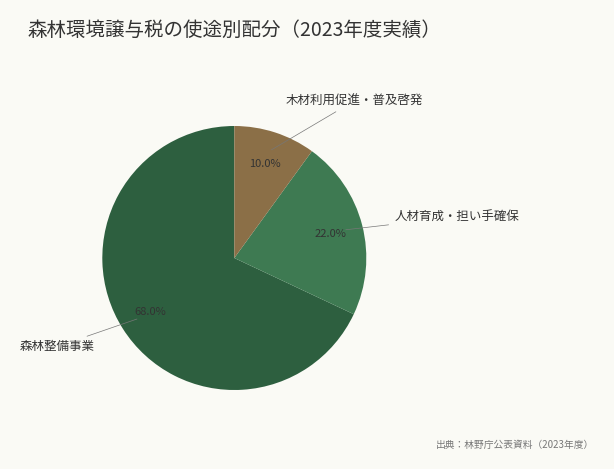

税の行き先を見る。森林環境税として徴収された税金は、森林環境譲与税として市町村と都道府県に配分される。林野庁の公表資料によれば、2024年度の譲与税総額は約600億円であり、このうち、市町村に8割、都道府県に2割が配分される。さらに、林野庁が公表した2023年度の実績によれば、森林環境譲与税を活用した市町村のうち、約68%が森林整備事業に、約22%が人材育成・担い手確保に、約10%が木材利用促進・普及啓発に予算を配分している。

使途は具体的だ。市町村は、この譲与税を森林整備(間伐、路網整備、森林経営管理制度の推進)と人材育成・普及啓発に使う。具体的には、以下のような事業が行われている。

- 所有者不明森林の整備:市町村が所有者に代わって間伐や路網整備を実施

- 森林経営管理制度の推進:所有者から経営管理権を預かり、意欲ある林業経営者に再委託

- 林業機械の導入支援:森林組合や民間事業者への補助

- 担い手の育成:林業就業者向けの研修、高校生への林業体験

恩恵は間接的にも及ぶ。これらの事業は、林業家にとって直接的な恩恵になる場合があり、たとえば、所有者不明森林の整備が進めば、隣接する自分の森林の搬出路が確保されることがある。また、林業機械の導入支援を受けられれば、設備投資の負担が減る。影響は小さくない。

ただし地域差が大きい。ただし、森林環境譲与税の使途は市町村によって大きく異なり、林業が盛んな自治体では間伐や路網整備に重点を置く一方で、都市部では普及啓発や木材利用の促進に予算を振り向ける傾向があるため、自分の住む市町村がどのように譲与税を使っているかは、市町村のホームページで「森林環境譲与税の使途の公表」を確認できる。確認こそ第一歩だ。

確定申告と住民税申告のズレが生じるケース

制度の谷間がある。教科書では「確定申告をすれば住民税も自動的に計算される」とされるが、実際の現場では情報の伝達ミスや制度の違いでズレが生じることがある。理由は、確定申告書の情報が税務署から市町村に送られる際、データの一部が欠落したり、市町村独自の判断で控除が適用されなかったりするからであり、このズレが還付漏れや過大納付に直結している。

典型例がある。ふるさと納税の寄附金控除は、確定申告では「寄附金控除」として所得控除される。しかし住民税では「寄附金税額控除」として、所得控除ではなく税額控除になるため、確定申告書に寄附金控除を記載しても、住民税の計算では自動的に税額控除に変換されるはずだが、市町村によっては手動で再計算が必要な場合がある。

現場ではこうなる。新潟県内の林業家は、ふるさと納税を5万円行い、確定申告で寄附金控除を受けた。しかし住民税の課税通知書を見ると、税額控除が反映されていなかった。市町村に問い合わせたところ、「確定申告書の寄附金控除欄に記載があっても、住民税の税額控除は別途申告が必要」と言われたため、最終的には寄附金の受領証明書を提出して訂正されたが、この手続きを知らなければ還付を受けられなかった。

制度不備とは限らない。このズレは制度の不備ではなく、確定申告と住民税の課税根拠が異なることに起因する。確定申告は国税(所得税)の計算であり、住民税は地方税であるため、両者は連動するにもかかわらず完全に一致するわけではなく、その差分を理解しておかないと「申告したはずなのに反映されない」と感じやすい。そこを理解する必要がある。

2026年度の税制改正による影響

先を読む。2026年4月現在、林業家に影響する税制改正はいくつかある。特に注目すべきは、住民税の非課税基準の見直しだ。2024年度の税制改正で、給与所得控除の最低額が55万円から65万円に引き上げられた。これに伴い、住民税の非課税基準も引き上げられる可能性が議論されている。

課税期間も長い。また、森林環境税の課税期間は2024年度から2060年度までの37年間と定められている。この期間中に、税率や課税対象の見直しが行われる可能性もある。ただし、現時点では年額1,000円が維持される見込みだ。

本当に重要なのは別にある。林業家にとってより重要なのは、森林経営管理制度の拡充であり、2023年度から所有者不明森林の整備に森林環境譲与税を優先的に充てる方針が打ち出されているため、これにより隣接する自分の森林の価値が上がる可能性がある。所有者不明森林の間伐が進めば、林道が整備され、自分の森林からの搬出コストが下がるからだ。

現場の効果は具体的だ。茨城県内の林業家は、隣接する所有者不明森林が長年放置されていたが、2025年度に市町村が森林環境譲与税を使って間伐を実施した。その結果、自分の森林への搬出路が確保され、搬出コストが1立方メートルあたり約1,200円削減された。このように、森林環境譲与税の間接的な恩恵を受けるケースもある。見逃せない変化である。

よくある質問:控除適用の境界線

迷いやすい論点だ。控除の適用条件は複雑で、判断に迷うケースが多い。ここでは現場でよく聞かれる質問に答える。

配偶者の収入が103万円ギリギリの場合、配偶者控除は受けられるか?

受けられる場合がある。配偶者の給与収入が103万円であれば、給与所得控除55万円を引いた所得は48万円であり、配偶者控除の対象になる。ただし、給与以外の収入(雑所得、事業所得など)がある場合、合計所得が48万円を超えると対象外になる。給与収入103万円+雑所得1万円=合計所得49万円となり、配偶者控除は受けられない。

親を扶養に入れる場合、別居でも控除を受けられるか?

別居でも可能だ。別居でも、生計を一にしていれば扶養控除の対象になる。「生計を一にする」とは、同じ財布で生活しているという意味だ。別居の親に仕送りをしている場合、その金額が親の生活費の大部分を占めていれば、生計を一にすると認められる。ただし、仕送りの事実を証明する書類(銀行振込の記録など)が必要になることがある。

医療費控除は家族全員分を合算できるか?

できる。生計を一にする家族(配偶者、子、親など)の医療費は合算して控除を受けられる。ただし、控除を受けるのは実際に医療費を支払った人であり、妻が病院にかかった医療費を夫が支払った場合、夫の確定申告で控除を受ける。領収書の名義は妻でも問題ない。

森林環境税は確定申告で控除できるか?

できない。森林環境税は住民税の均等割に上乗せされる税金であり、所得控除や税額控除の対象にはならない。ただし、森林環境税として徴収された税金が森林整備に使われることで、間接的に林業家の利益になる場合はある。そこがポイントだ。

税理士に依頼するか自分で申告するかの判断

判断軸は明確だ。確定申告を税理士に依頼するか、自分で行うかは、所得の規模と複雑さによる。目安として、年間所得が500万円を超える場合、または複数の収入源がある場合は、税理士に依頼したほうが節税効果が大きく、税理士報酬は年間10万円〜30万円程度だが、控除の適用漏れを防ぐことで、それ以上の節税につながる場合が多い。

一方で自力でも可能だ。一方、所得が300万円以下で、収入源が林業所得のみの場合は、自分で申告しても問題ない。青色申告ソフト(弥生、freee、マネーフォワードなど)を使えば、複式簿記の知識がなくても青色申告特別控除を受けられる。ソフトの利用料は年間1万円〜2万円程度だ。

現実的な折衷もある。宮崎県内の林業家は、所得が年間400万円前後で推移しているが、税理士に依頼せず自分で申告している。青色申告ソフトを使い、領収書をスキャンして取り込むだけで、自動的に仕訳が作成される。確定申告書の作成も、ソフトの指示に従って入力すれば完了するが、扶養控除や医療費控除などの所得控除は、自分で計算して入力する必要があるため、この点は税理士に依頼したほうが確実である。一方で、コストとのバランスで判断している。最適解は一つではない。

次にやるべきこと:課税通知書が届いたら

やることは明快だ。ベテラン林業家は「課税通知書が届いたら、その日のうちに内容を確認する」と言う。つまり、後回しにせず、すぐに控除の適用状況をチェックするということだ。誤りがあれば早期に訂正できるし、翌年以降の申告の参考にもなる。

確認点は三つ。具体的には、以下の3点を確認する。第一に、所得控除の内訳が確定申告書と一致しているか。第二に、税額控除(ふるさと納税など)が正しく適用されているか。第三に、均等割に森林環境税1,000円が上乗せされているか。これらを確認し、疑問があれば市町村の税務課に問い合わせる。電話一本で解決することも多い。

最後は習慣の差だ。鹿児島県内の林業家は、毎年6月に課税通知書が届くと、確定申告書の控えと突き合わせてチェックしている。2025年度は、社会保険料控除の金額が5万円少なく計算されていたため、市町村に連絡したところ、国民年金基金の掛金が反映されていないことが判明した。証明書を再提出して訂正され、約5,000円が還付された。この習慣があるからこそ、毎年の納税額を最小限に抑えられている。行動が差を生むのだ。

関連記事: 森林環境税の申告漏れ対策|所在不明森林26.6%でも申告義務は消滅しない注意点

関連記事: 環境森林税とは?37府県が導入する法定外目的税の仕組みと申告義務を解説

関連記事: 森林経営計画の作成で9割が詰まる境界確定と施業履歴整理の実務ポイント

この記事は「林業経営の完全ガイド — 収益構造から事業計画まで」の関連記事です。林業に関する体系的な知識はこちらのガイドをご覧ください。

📊 この分野の統計データは「林業の統計データ」で、グラフとテーブルで一覧できます。