農地バンクは遊休農地と担い手をつなぐ農地中間管理機構だが、現場では手続きの遅さと条件不適合による不成立が8割を占める。

主要データ

- 農地中間管理機構の貸付実績面積:約23.2万ha(農水省、2024年度)

- 全国の遊休農地面積:約28.4万ha(農業センサス、2020年)

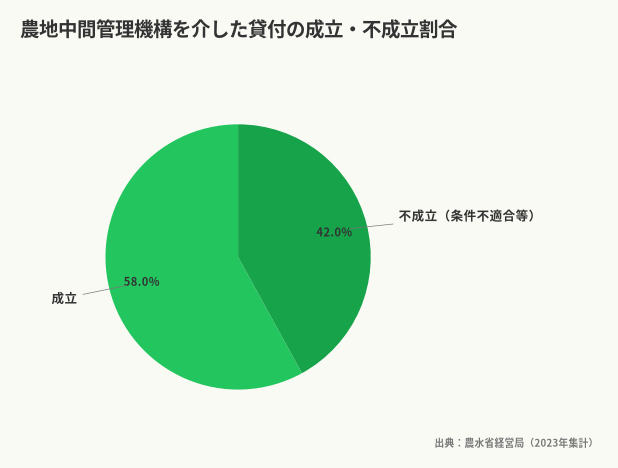

- 機構を介した貸付の不成立率:約42%(農水省経営局、2023年集計)

- 貸付成立までの平均期間:10.8カ月(農水省調査、2024年)

農地バンクの申込で9割が躓く「条件マッチング」の現実

農地バンクに農地を預けても、半年を過ぎても借り手が決まらないことは珍しくなく、農水省の2023年集計では機構に貸付希望を出した農地のうち実際に借り手とマッチングできたのは58%にとどまるため、残る42%は「条件不適合」として動かないまま時間だけが過ぎていく。

現場でぶつかるのは、出し手と借り手の条件差である。出し手は「すぐに貸したい」「高く貸したい」と考えるが、借り手は「区画が整備された農地」「まとまった面積」「低額で借りたい」と望むため、制度が仲介に入っても、その溝が自然に埋まるわけではない。

茨城県の稲作農家で、2024年に農地バンクへ3.7haの水田を預けた事例がある。田んぼは圃場整備済みで水はけも良好だった。だが、11カ月が過ぎても借り手は見つからなかった。理由は「自宅から片道25分の距離」と「周辺に他の貸出農地がない」という立地条件であり、大規模農家は一度に10ha以上をまとめて借りたいため、単発の3.7haでは経営効率が合わなかった。結局、この農家は地元の知り合いに直接声をかけて貸し付けている。

農地バンク(農地中間管理機構)は2014年に制度化され、全都道府県に設置された制度であり、遊休農地の解消と担い手への農地集積・集約化を目的として、出し手農家が機構に農地を貸し、機構が条件を整えたうえで借り手農家に転貸する仕組みになっているが、仲介手数料が無料で協力金が交付される場合もある一方、農林水産省の令和5年度実績では機構を介した新規集積面積が約3.8万haと前年度比8%減少しており、制度発足から10年を経ても集積ペースの鈍化が続いている。

Step 1: 出し手の事前準備——農地の現況把握と境界確定

農地バンクに農地を預ける前には、自分の農地の現況を正確に把握しておく必要があり、ここで確認を後回しにすると申込後の調査や契約段階で止まりやすいため、最初の準備ほど丁寧に進めたほうが結果として全体の時間を縮めやすい。

登記簿と現況の突き合わせ

登記簿上の地目が「田」であっても、現地では耕作放棄されて雑木林になっている農地は少なくない。まず法務局で登記事項証明書を取得し、地番・地目・面積を確認する。その後、現地を実測して登記簿と照合し、ズレがあれば地目変更登記や分筆登記が必要になる場合がある。

新潟県の中山間地では、登記簿上0.8haの水田が実測では0.62haだった事例があり、原因は昭和40年代の圃場整備で一部が道路用地として買収されていたにもかかわらず登記が未了だったためで、このケースでは土地家屋調査士に依頼して分筆登記を行い、正確な面積を確定させるまでに3カ月と費用約18万円を要した。

境界の明確化

農地の境界が不明瞭だと、機構は受け付けない。隣接地との境界杭が消失している場合は、隣地所有者と立ち会いのうえで境界を確認し、境界標を設置する。この作業を「境界立会」と呼ぶ。

実務では、境界立会に農業委員会の職員や土地改良区の役員に同席してもらうと、関係者の認識をその場でそろえやすいうえ、後から説明内容が食い違う事態も抑えやすいが、宮崎県の畑作地帯では境界があいまいなまま貸し出された結果、後に隣地との間で0.3haの所有権争いに発展し、最終的には弁護士を介した調停で解決したものの、費用は50万円を超えた。

農地の評価額確認

固定資産税評価額を確認する。これは賃貸料の算定基準になる。市町村の税務課で固定資産評価証明書を取得すれば、1筆ごとの評価額がわかる。水田の場合、10a当たりの評価額が5万円以下なら低額、20万円以上なら高額という目安だ。

ただし、評価額が高くても実際の賃料が高くなるとは限らず、賃料は地域の借り手需要や立地条件にも左右されるため、数字だけで期待値を上げすぎると判断を誤りやすく、鹿児島県の畑地では評価額が10a当たり28万円だったにもかかわらず、周辺に借り手が少ないという事情から実際の賃料は年間8,000円(10a当たり)にとどまった。

Step 2: 農地中間管理機構への申込手続き

事前準備が終われば機構への申込に進むが、この段階では書類の正確性と提出の速さが結果を左右し、軽微な不備でも差し戻しになるため、内容確認を省かず一つずつ整えていく姿勢が求められる。

申込書類の準備

必要書類は以下の通りだ。地域によって多少異なるため、必ず事前に機構または農業委員会に確認する。

- 農用地利用配分計画申出書(機構指定様式)

- 登記事項証明書(発行後3カ月以内)

- 固定資産評価証明書(発行後3カ月以内)

- 農地の位置図(住宅地図に該当農地を着色)

- 現況写真(四隅と中央の計5枚以上)

- 耕作放棄地の場合は、再生計画書

書類は原本提出が前提であり、コピーやFAXでは受理されないうえ、記入ミスや押印漏れがあるとその場で差し戻されるため、提出前の最終確認を省くべきではなく、茨城県では押印が認印だったために受理されず再提出で2週間のロスが生じた事例もあることから、機構への申込には実印と印鑑証明書(発行後3カ月以内)をそろえて臨みたい。

希望条件の設定

申込書には、賃貸借の希望条件を記入する欄がある。ここで重要なのは「希望賃料」「貸付期間」「特記事項」の3点だ。

希望賃料は、周辺相場を参考に設定する。相場より高すぎると借り手が見つからず、低すぎると損をする。農業委員会や土地改良区に問い合わせれば、地域の平均賃料を教えてくれる。2024年の全国平均は、水田で10a当たり年間約8,500円、畑で約6,200円だ(農水省調査)。ただし、この数値は平場の整備済み農地が前提であり、中山間地や未整備地では半額以下になることも多いため、全国平均だけで判断すると現場感覚とのずれが生じやすい。

貸付期間は10年が標準とされるが、出し手が高齢で「いつ農地を手放すかわからない」場合は5年や3年の短期契約も可能であり、逆に長期で確実に貸したいなら15年や20年も選べる一方、期間が長くなるほど借り手は将来の経営計画や更新条件まで含めて慎重に見るため、期間設定は柔軟さと安定性の両方を意識したい。

特記事項には、農地の制約条件を正直に書く必要がある。「水はけが悪い」「獣害が多い」「道が狭くて大型機械が入れない」といった情報を隠すと、契約後の信頼関係を損ねるだけでなく、損害賠償や解除の火種にもなりうる。新潟県では、水はけの悪さを隠して貸した結果、借り手が初年度に湿害で減収し、契約解除と損害賠償請求に発展した事例がある。

申込後の流れ

申込書を提出すると、機構が農地の現地調査を行う。調査日時は事前に連絡があるため、可能な限り立ち会う。調査では、境界・水利・作土の深さ・排水状況・アクセス道路の幅などを確認する。

調査結果をもとに、機構が「貸付可能」と判断すれば、次は借り手の募集に進む。この募集は、機構のWebサイトや広報誌、農業委員会の掲示板などで公開される。借り手からの応募があれば、機構が出し手と借り手の条件を調整し、双方に連絡する流れとなっている。

問題になるのは、この募集期間が長引きやすい点であり、農水省の2024年調査では申込から借り手決定までの平均期間が10.8カ月となっているうえ、中山間地や条件の悪い農地では1年半以上かかるケースもあり、農林水産省の農業経営統計調査(2022年)で水田作経営の1経営体当たり平均経営面積が17.2haとなっていることを踏まえると、大規模化する借り手側の需要と小規模分散した貸出農地とのギャップが不成立の背景にある。

Step 3: 借り手とのマッチング——条件交渉と契約

借り手候補が現れたら、機構が仲介して条件交渉に入るが、ここでの詰め方によって最終的な賃料や契約内容が変わるため、任せきりにせず、確認すべき点を整理して臨むことが大切になる。

賃料交渉の実際

借り手は、できるだけ低い賃料で借りたい。出し手は、できるだけ高く貸したい。この利害対立を調整するのが機構の役割だが、交渉の場では借り手側の収支計算や地域相場が強く意識されるため、出し手の希望額がそのまま通るケースは多くない。

茨城県の事例では、出し手が10a当たり年間12,000円を希望したが、借り手は6,000円しか出さなかった。機構の担当者は「この地域の相場は7,000円程度です」と説明し、最終的に出し手が7,500円で妥協した。出し手は、それでも12,000円が妥当だという感覚を持ち続けていたという。

賃料交渉では、以下の点を根拠に主張する。

- 圃場整備の有無(整備済みなら賃料を上げられる)

- 作土の深さ(深いほど価値が高い)

- 水利の安定性(安定した水源があれば有利)

- アクセスの良さ(幅員4m以上の道路に接していれば有利)

- 周辺農地との連担性(まとまった面積なら有利)

逆に、以下の条件があると賃料は下がる。

- 獣害の多発地域

- 水はけの悪さ

- 傾斜地(10度以上の傾斜は大幅減額)

- 道路からの距離(100m以上離れていると不利)

契約期間と更新条件

契約期間は、双方の合意で決まる。10年が標準だが、5年や15年も可能だ。更新条件も契約書に明記する。「双方合意のうえで更新」が一般的だが、「借り手が希望すれば自動更新」という条件もある。

宮崎県では、10年契約で自動更新条項を入れた結果、出し手が「やっぱり返してほしい」と考えても返還に応じてもらえず、弁護士を入れて交渉した事例があるため、契約期間の長さだけでなく更新が発動する条件、通知期限、解除の手順まで確認しておかないと、後になって想定外の拘束を受けることになりかねない。

特約事項の盛り込み

契約書には、特約事項を追加できる。たとえば「借り手は年に1回、出し手に栽培状況を報告する」「農地を転用する場合は、事前に出し手の承諾を得る」といった条項だ。

鹿児島県の事例では、特約に「借り手は収穫物の一部を出し手に提供する」という条項を入れ、出し手は賃料とは別に年間60kgの米を受け取っている。金銭に換算すれば約2万円相当だ。農林水産省の農業構造動態調査(2023年)によれば、全国の認定農業者数は約22.7万経営体で、うち法人経営は約2.8万にとどまるため、借り手の母数自体が限られており、条件の悪い農地ほどマッチングが難しくなる背景も無視できない。

Step 4: 貸付後の管理と協力金の受け取り

契約が成立して農地を貸し出した後も、出し手の役割は終わらず、所有者として一定の管理責任を負いながら、条件を満たせば協力金を受け取れる場合もあるため、貸付後の実務まで見通しておく必要がある。

出し手の管理責任

農地を貸している間も、所有者としての責任は消えない。固定資産税は引き続き出し手が負担する。また、農地法上の「適正管理義務」もある。借り手が適切に耕作しているかを、年に1〜2回は確認する必要がある。

新潟県では、借り手が契約違反で農地を放置し、雑草が繁茂した結果、隣地の農家から苦情が出た事例がある。この場合は出し手が機構に連絡し、機構が借り手に是正指導を行う。それでも改善されなければ、契約解除に進む。

協力金の受け取り条件

農地中間管理機構を通じて農地を貸し出すと、国や自治体から「協力金」が交付される場合がある。ただし、この協力金は年度ごとに予算措置されるため、毎年必ず受け取れるわけではない。

協力金の額や条件は都道府県によって異なるが、一般的には以下のような基準だ。

- 一定面積以上をまとめて貸し出した場合(例:2ha以上)

- 地域の重点区域内にある農地を貸し出した場合

- 10年以上の長期契約を結んだ場合

茨城県のある地域では、2024年度に10a当たり2万円の協力金が交付されたが、この金額は翌年度には1.5万円に減額されており、予算削減がその理由とされているため、申込時に聞いた条件をそのまま固定的に考えるのではなく、毎年度の最新情報を確認しながら判断したい。詳細な金額や条件は各都道府県の農地中間管理機構の公式サイトで確認できる。

税務上の取り扱い

農地の貸付で得た賃料は、所得税法上「不動産所得」に区分される。年間の賃料収入が20万円を超える場合は、確定申告が必要だ。また、協力金も一時所得として申告する。

宮崎県の農家で、賃料収入を申告せず、後に税務署から指摘を受けた事例がある。追徴課税と延滞税で合計約8万円を納付することになった。賃料収入が少額でも、記録を残して申告まで見据えておきたい。

よくある失敗と対処法

失敗1: 境界未確定のまま申込んで手続きが止まる

農地の境界が不明確なまま機構に申込むと、現地調査の段階で「境界確定が先」と指摘され、手続きが止まる。鹿児島県の事例では、境界未確定の農地を申込み、隣地所有者との境界立会に3カ月、測量に2カ月、合計5カ月のロスが生じた。

対処法は、申込前に必ず境界を確定させることであり、隣地所有者と事前に境界を確認して境界標を設置し、必要に応じて第三者の立ち会いも入れておくと、後から説明が食い違う事態を防ぎやすく、農業委員会の職員や地元の区長などに同席してもらえば、記録の信頼性も高めやすい。

失敗2: 希望賃料が高すぎて借り手が見つからない

出し手が相場より高い賃料を希望すると、借り手が見つからず、何カ月も塩漬けになる。新潟県では、相場が10a当たり7,000円の地域で、出し手が15,000円を希望した。結果、1年経っても借り手がつかず、最終的に6,000円まで下げて成立した。

対処法は、事前に地域の賃料相場を調べることだ。農業委員会や土地改良区、JAに問い合わせれば、直近の成約事例を教えてくれる。相場の±10%以内に設定するのが現実的であり、相場から大きく外れた希望額は、交渉の出発点としても不利に働く場合が多い。

失敗3: 耕作放棄地の再生費用を見誤る

長年放置された耕作放棄地は、そのままでは貸せない。雑木や雑草を除去し、土壌を改良する必要がある。この再生費用を見誤ると、赤字になる。

茨城県の事例では、1.2haの耕作放棄地を再生するのに、重機作業費25万円、抜根費用18万円、客土費用30万円、合計73万円を要した一方、貸付後の賃料は年間9万円(10a当たり7,500円)であり、費用を回収するのに8年以上かかる計算になるため、再生前に収支を試算しておかないと、貸せたとしても経済的な納得感を得にくい。

対処法は、再生費用の見積もりを複数業者から取ることだ。また、自治体によっては耕作放棄地の再生に補助金を出している場合がある。詳細な条件は各市町村の農政課に確認する。

失敗4: 借り手の経営状況を確認せず契約して賃料未払いになる

借り手の経営が不安定だと、賃料の未払いや遅延が起きる。宮崎県では、借り手が経営難に陥り、賃料を3年間滞納した事例がある。機構を介した契約でも、賃料の支払いは借り手の責任であり、機構が立て替える仕組みではない。

対処法は、契約前に借り手の経営状況をある程度確認することであり、機構に「借り手の経営面積」「栽培品目」「過去の賃料支払い実績」などを問い合わせ、あわせて解除条件も契約書に入れておくと、未払いが起きた際の対応を進めやすくなる。また、契約書に「賃料滞納が3カ月続いた場合は契約解除」といった条項を入れる。

安全上の注意点

契約書の内容を必ず専門家に確認する

農地の貸借契約書には法律用語が多く使われるため、内容を十分理解しないまま署名・押印すると、後で不利な条件に気づいても覆しにくく、契約前に行政書士や弁護士へ確認を依頼する費用が3〜5万円程度かかったとしても、後々の紛争対応に比べれば小さいと考えたほうがよい。

口約束は絶対に避ける

「賃料は後で決めよう」「更新条件は追って相談」といった口約束は、どんなに関係が近くてもトラブルの元になりやすいため、細かな条件まで契約書に明記して解釈の余地を狭めておく必要があり、鹿児島県では口約束で貸し出した農地が借り手に無断で転貸されていた事例もあるが、契約書がなかったため法的手段を取りにくかった。

定期的な現地確認を怠らない

貸し出した農地は、年に最低2回は現地を確認する。春の作付け後と、秋の収穫後が目安だ。借り手が適切に管理しているか、雑草が繁茂していないか、水利施設が壊れていないかをチェックする。問題があれば、すぐに機構に連絡する。

新潟県では、借り手が無断で農地に堆肥を過剰投入し、土壌が富栄養化して次作に悪影響が出た事例があるが、出し手が定期的に確認していれば、状況が深刻化する前に是正を求められた可能性があり、見回りは手間であっても被害の拡大を抑える役割を持つ。

次にやるべきこと——機構に頼らない直接マッチングの準備

農地バンクは便利な仕組みだが万能ではなく、特に条件の悪い農地や中山間地では機構を介しても借り手が見つからない可能性があるため、申込みを進めながら並行して「直接マッチング」の準備をしておくと、動ける範囲を広げやすい。

直接マッチングとは、機構を介さず、出し手が自分で借り手を探す方法だ。地元の農業委員会、JA、土地改良区、認定農業者の集まりなどに顔を出し、「農地を貸したい」という情報を流す。また、地域の農業法人や大規模農家に直接声をかける。

茨城県では、機構で1年間借り手が見つからなかった農地が、地元JAの紹介で2週間で決まった事例があり、借り手は「機構のWebサイトは見ていなかったが、JAの担当者から直接連絡をもらって興味を持った」と語っていることから、同じ農地でも情報の届け方によって反応が変わることがある。

まずは、自分の農地の「強み」を整理する。圃場整備済みか、水利は安定しているか、アクセスは良いか、周辺農地と連担しているか。これらを箇条書きにして、A4用紙1枚の「農地紹介シート」を作る。写真も添付する。このシートを持って、地元の農業関係者に配る。

次に、賃料の柔軟性を持たせることが重要であり、「希望賃料は10a当たり8,000円だが、長期契約なら7,000円でも可」といった条件を提示すると、借り手は収支計画を立てやすくなるため、交渉の入口で離脱されにくくなり、単一価格だけを示すより話し合いの余地を残しやすい。

最後に、契約後のフォローも考える。借り手が困ったときに相談できる関係を作る。水利の使い方、地域の慣習、獣害対策など、地元ならではの情報を提供することで、単なる賃貸借にとどまらない関係が生まれ、その積み重ねが長期的な信頼につながっていく。

農地バンクは、あくまで選択肢の一つであり、機構に申込みつつ自分でも動く二段構えを取ったほうが、条件の厳しい農地でも成約の可能性を広げやすい。まずは明日、地元の農業委員会に電話をかけて、「貸したい農地がある」と伝えるところから始めたい。

関連記事: 非農地証明とは?発行要件と申請手順を正しく理解して計画遅延を防ぐ方法

関連記事: 農地改革の現場実務ガイド│土地利用計画・集約手順・登記管理の3つのポイント

関連記事: 新規就農の成功は準備期間で決まる!技術より重要な販路・資金・住居確保の順序とは

この記事は「農業経営の始め方 — 就農準備から経営安定化まで」の関連記事です。農業に関する体系的な知識はこちらのガイドをご覧ください。

この分野の統計データは「農業の統計データ」で、グラフとテーブルで一覧できます。