木材価格 推移 国産材

国産材の立木価格は2000年代から2020年まで下落傾向が続いたが、2021年以降はウッドショックを機に反転上昇しており、林野庁「木材需給報告書」(2024年版)によると、スギ中丸太の価格は2020年比で約1.3倍に上昇した一方で、地域差は大きく、搬出コストの高い奥地林では価格が上向いたにもかかわらず採算が取れないケースも多い。加えて、林野庁「木材需給報告書」では、国産材の素材生産量は2022年に2,134万㎥で前年比3.8%増加しており、価格上昇が生産拡大を後押しした状況が見て取れる。

木材価格 調べ方 データベース

木材価格を確認する際は、林野庁の「木材価格統計」と日本不動産研究所の「山林素地及び山元立木価格調」が二大公的ソースとなっており、前者は月次で丸太市場価格を公開し、後者は年2回、立木価格を樹種・地域別に調査しているため、知りたい価格の段階に応じて使い分ける必要がある。どちらもe-Statからエクセル形式でダウンロード可能となっている。製材品価格は全国木材組合連合会の市況速報でリアルタイム確認できる。

立木価格 計算 単価 ha

立木価格はha単価×面積ではなく、材積×単価で計算するのが林業の基本であり、まず毎木調査で立木の本数と直径を測定し、材積表で材積(㎥)を算出したうえで、これに市場の㎥単価を掛けて総額を出す流れになるため、見かけ上の面積が広くても材積が小さければ評価額は伸びにくい。林野庁の調査では2023年のスギ立木価格は全国平均で㎥あたり3,820円だが、搬出条件で実質単価は大きく変わる。さらに、林野庁「森林・林業白書」(令和5年版)では、2022年のスギ人工林の52%が50年生以上に達しており、本格的な利用期を迎えた大径材の価格評価が経営上の重要課題となっている。

木材価格 地域差 理由

木材価格の地域差は搬出コストと需要地までの距離で決まり、林野庁「森林・林業白書」(2024年版)によると、同じスギ中丸太でも九州と東北で㎥単価に3,000〜5,000円の開きがあるため、産地条件の差がそのまま価格差に反映されやすく、需要地に近い地域と山土場からの輸送負担が重い地域とでは収益構造そのものが異なってくる。急峻な地形では作業道開設費がかさみ、トラック輸送距離が50km増えると運賃だけで㎥あたり1,000円以上コスト増になる。

木材価格 予測 今後

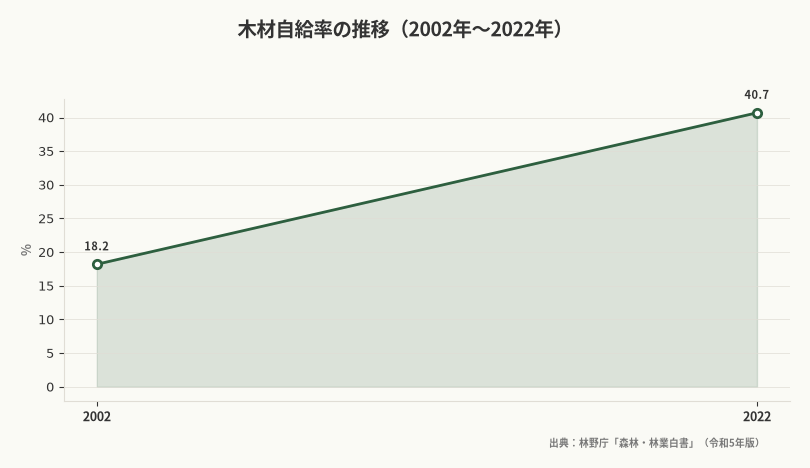

短期的な価格予測は国際市況と為替に左右されるため難しいが、国産材の構造的需要は増加傾向にあり、林野庁は2025年の木材自給率目標を50%に設定しているうえ、公共建築の木造化推進で中大径材の需要も伸びているため、先行きは上昇要因と下押し要因が並存する局面となっている。もっとも、人口減による住宅着工戸数の減少と、輸入材価格の変動が下押し圧力になる。価格は短期で±20%振れる前提で経営計画を立てたい。林野庁「森林・林業白書」(令和5年版)によると、木材自給率は2022年に40.7%に達し、2002年の18.2%から22年間で2倍以上に回復している。

丸太価格 製材品価格 連動

丸太価格と製材品価格は必ずしも連動せず、その理由は製材工場の在庫状況と住宅着工の時差があると同時に、価格改定が需要側に浸透するまで一定の時間を要するためであり、現場では両者を別系列で確認しなければ、丸太の値動きだけで製材品の採算を早計に見積もってしまうおそれがある。全国木材組合連合会の統計では、丸太価格が上昇しても製材品価格への転嫁に平均2〜3カ月のタイムラグが発生する。また、製材歩留まりが70%前後のため、丸太が10%値上がりしても製材品は6〜7%しか上がらないケースが多い。

木材価格 ウッドショック 影響

ウッドショックは2021年春に北米材輸入価格が急騰した現象であり、国産材価格も連動上昇し、林野庁調査では2021年のスギ中丸太価格は前年比26%上昇して2000年以降で最高値を記録したが、2023年以降は輸入材価格の下落に伴い国産材も軟化傾向にあるため、上昇局面だけを前提にした販売判断は取りにくくなっている。現場では価格変動リスクを織り込んだ長期契約の導入が進んでいる。

この記事は「林業経営の完全ガイド — 収益構造から事業計画まで」の関連記事です。林業に関する体系的な知識はこちらのガイドをご覧ください。

この分野の統計データは「林業の統計データ」で、グラフとテーブルで一覧できます。